[导读]法权指纳入法中之权,它以归属已定财产为物质依托,以法承认、保护的利益为社会内容,是权利权力的统一体或共同体。权利在法权中所占的比例为权利率;权力在法权中所占的比例为权力率。

如果说实践法学话语体系是一座建筑物,那可把法权曲线视为其顶层的重要组成部分。因为,法权曲线不是即兴之作,而是在做了许多前期建设后形成的。按逻辑顺序,也是实际做法,第一步是清理场地,把源于汉译日语法学入门型教科书的那些不仅无助于反而妨碍当代中国官民人等正确理解、实施中国法律体系的那些话语挪到了一边,其中尤其是外延包括各种公共权力的和化“权利”和以其为基础的“权利义务”概念(或范畴)。第二步是依托当代中国法律体系、法律实践和汉语传统形成包括核心范畴在内的新的基本范畴群,其标志是“权”“法权”、指称范围不包括任何公共权力的汉语“权利”、“权力”,还有与以上新的或经脱胎换骨改造的法学基本范畴相适应的“剩余权”“义务”和“法(或法律)”。第三步是基于新的基本范畴群形成若干关键的基础性命题,包括“权利权力从根本上看是一个可称为法权的统一体”“国有财产转化为权力”和“个人财产转化为权利”。完成前面的三步骤之后,才有可能走出第四步,即推出权力率、权利率、法权曲线及它们间的相互关系等有一定思想含量的话题。作为实践法学话语体系的核心范畴,法权在本文中展示了不可替代的法学构建功能。有了法权概念,法学才谈得上借鉴拉弗曲线并将其改造为法权曲线,借以揭示权力率、权利率与法权值的关系。法权曲线表明,权力、权利在法权中所占的比例只有在一定范围内增长才具有合理性,超过了某个限度就会造成法权减损,最终也减损权力或权利本身。

应然法权曲线是随社会经济的和科技文化的发展水平变化而不断改变的,因而它有规律可循但无定型。各国客观上一定存在与本国实现法权中长期最大化需要相适应的权力率或权利率,实然的法权曲线与之完全吻合的只能是偶然的、个别的情况,通常的情况会是后者以前者为基线上下波动。显然,波动的幅度越小实践中的代价就越小。因此,每个国家和时代都有必要不时探讨实然法权曲线是否偏离应然以及偏离幅度的大小并适时调整权利率或权力率。

在法权(权利权力统一体或共同体)分配方面,它的两个构成部分权力、权利分别占多大比例以及反映这两个比例的权力率和权利率对于法权本身的发展产生何种法律效应,是法的一般理论需要予以解答的基本问题之一。美国经济学家学者A.拉弗(A.Laffer)对于政府实行的税率与税收收入之间的关系提出了一种以拉弗曲线(Laffer Curve)之名而广为人知的假说。鉴于权力率/权利率(“/”在本文表示“或”“或者”,后同)与法权的关系,从原理上看类同征税率与税收收入之间的关系,故笔者刻意参照拉弗曲线和相关原理,开发出法权曲线及其多种变体,借以揭示和阐释权力率、权利率与法权的复杂联系和其中的规律性。本文对于所有处于或进入法中之权,皆做权力与权利的二元划分,即认定法中任何一种权,非权力即权利,不存在既非权力又非权利或既是权力又是权利的权。对于处于或进入法中之权的这种划分,与我国一些经济学、财政学论著对一国全部财富做居民(或住户、家庭)部门与广义政府部门二元划分、“企业部门的净资产根据居民和政府的股权持有比例进行分割,最终也归居民或政府所持有”的技术安排是相互匹配的。[①]

一、拉弗曲线与法权分配的相关性

根据“国有财产转化为权力”(简写为“国产→权力”)和“个人财产转化为权利”(简写为“个产→权利”)原理,[②]对于任何国家来说,权力的体量及其在法权结构(权力与权利之比)中所占的比重,从根本上看都受政府能从个产(指二元划分框架下的个人私有财产加上法人财产)中提取份额形成的预算收入(即处于流量状态的国产)比重的限制。美国学者A·拉弗1974年提出、后来又加以系统论述的税率与税收收入关系曲线有助于说明这个道理。当然,现代国家税收种类繁多、税率也差别很大,这里我们假定可以求得一个加权平均税率,或直接以所得税、流转税、财产税、社保缴款(经合组织国家和其他许多国家往往视其为广义的税)的平均税率,结合这些税在税收总额中的比例来理解。因为,包括社保缴款在内的这几种税构成了当代国家税收的主体。以绝大多数发达国家所在的经合组织国家平均数为例,它们占到了那些国家税收总额的97.5%,其中所得税33.1%、流转税32.1%、社保缴款26.6%、财产税5.7%。[③]

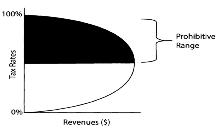

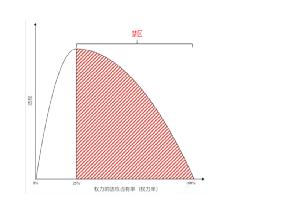

在拉弗本人的论著中,后来被人称为拉弗曲线的这幅图形像一个开口紧贴Y轴、底部向右、中心线与X轴平行的大写英文字母U,代表着一种关于税率和税收收入之间的关系以及当政者在其间做权衡的假说。[④]按拉弗的解说,税率的变化对税收收入有两方面效应:一是算术效应,指立即发生的影响,如税率每降低一个百分点引起的每一美元税基的税收收入会立即相应减少;反之则会相应增加。二是经济效应,指在此后一段时间里逐步起作用形成的影响,如较低的税率对工作、产出和就业产生的积极影响、能扩大税基,而提高税率会抑制这些活动、形成减少税基的消极经济后果。算术效应总是与经济效应的作用方向相反的,因而两者的作用在一定程度上会相互抵消,使得税率变化对税收收入的影响不会像数字显示的那样明显。税收收入在形成政府预算后,还有相应的支出效应会影响产出、就业和生产。在拉弗的理论中,政府税收收入的多少取决于税率和税基这两个变量,前者等于后两者相乘之积,即税收收入=税率×税基。下面是拉弗曲线的原始画法:

图一 A.拉弗本人一直坚持采用的拉弗曲线图形

拉弗曲线图形显示:政府不征税时或无政府时,税率为0%,个人所得全部归自己,政府税收收入为0;当税率100%时,人们因得不到任何税后收入而不愿工作,政府税收收入也是0;当税率从0%开始上升时,每提高一个百分点都会给政府带来一份递增的边际税收收入,使税收收入增加;但当税率超过某个高度时,税率每提高一个百分点,税收收入不仅不会增加、反而会导致边际税收收入递减和税收总收入减少,因为太高的税率会抑制经济增长,使税基缩小;当税率进入因过高点位形成的禁区时,只有减税才能刺激经济增长,扩大税基,增加税收总收入。[⑤]拉弗曲线主要涉及一国以财政年度为单位计算的国民总收入(GNI)初始分配,与静态的财产净值存量关系不大。[⑥]各国税收立法实际上大都把年度国民总收入划分为非课税财产和课税财产两部分,将前者排除在税基外,只将后者作为税基对待。

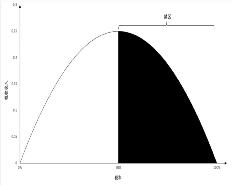

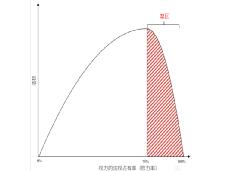

本来,拉弗曲线告诉人们,政府为了获得最大税收收入,税率若过低应提高税率,税率若过高应降低税率,但实际上以拉弗为代表的供给学派经济学家半个世纪以来往往并不做具体分析,而是始终认定税率过高、始终不倦地致力于降低税率。他们认为,从20世纪70年代后期起,随着工业和金融放松管制以及贸易壁垒大幅降低,拉弗曲线体现的相关经济学原理“引发了长达25年的繁荣,这在美国或世界经济史上很少见”,以致“美国重新获得了经济超级大国的地位。”[⑦]半个世纪以来,美国共和党人一直利用拉弗曲线来证明降低税率的必要性,而不论他们说话的“当下”的税率处在X轴的哪个点位。所以,从里根以降,经布什父子到特朗普,半个世纪以来共和党当政者几乎无不推崇拉弗曲线,特朗普还授予拉弗总统自由勋章,尽管有亲民主党政策倾向的经济学者不客气地称这条曲线臭名昭著。[⑧]这里需说明,或许是为了视觉平衡,中外经济学界绝大多数学者宁愿用X轴表示税率,用Y轴表示税收收入,从而把拉弗曲线画成一个开口向下、倒扣在X轴上的U。本文此后对拉弗曲线图形的画法也从众而为:

图二:中外经济学界常用的拉弗曲线图形

图二是包括美国学者在内的各国经济学家惯常使用的拉弗曲线图形。从曲线图形上我们可看到一个说明税率(T)与征收到的税收收入(R)之间关系的函数R(T)。函数R(T)对于T = 0%和T = 100%时都是0,且假定T在0%和100%之间的值为正数。根据罗尔定理(Rolle's Theorem),函数在T从0% 到100% 之间的某个点位上会达到最大值,此时曲线的斜率 f'(ξ)=0,处于顶点。图中与税率50%对应的纵轴位置(0.25)是顶点,它表明税收收入在这个税率上实现了最大化。此图形被普林斯顿大学的经济学家A. S. 布林德戏称为拉弗山(the Laffer hill),其两边因而也被叫做上坡和下坡(禁区)。[⑨]不过,这个税率50%点位只是假定能使税收实现最大化的、古今和未来无数可能的税率之一。如果把可实现税收收入最大化的税率称为Tmax,那么可以说,考虑到历史、现状和未来,理论上Tmax可能曾经、将会或正处于某国或某区域从0%到100%之间的任何税率的点位上。在这方面,拉弗本人乃至他的支持者都没有给出系统的数据和相应图形,而笔者也显然没有必要在经济学的这个方面下太多工夫。至于某个具体国家具体时段Tmax的位置到底处在哪个税率点位以及由哪些参数决定,美国经济学界虽有些猜想,但尚未见取得共识的或特别值得援引的认识成果。

结合法学研究合理评估拉弗曲线的经济学效用,读者宜注意如下三点:(1)拉弗曲线与税收收入最大化相对应的最佳税率Tmax是不能直接观察到的,这就造成了其运用方面的最大困难:不知“当下”实然的税率是处在拉弗山左侧的上坡、还是处在其右侧的下坡(即“禁区”),抑或是正好处于理论上应然的顶点。弄清这一点,需要人们集思广益下工夫做研究、评估,以求得基本共识,尽管结论难免始终有争议。(2)Tmax肯定不是短期的最优税率,它可以是但并不一定是中长期最优税率,因为,设定税率应该多目标兼顾,高税收收入只能是税收追求的多种目标之一,更高的目标应该是个人和广义政府部门财产或财富总量的最大化。把税收收入作为唯一最高目标,无论短期还是中长期,从法学角度看不小程度上无异于追求权力至上,为正常宪制和法治原则所不容。尤其是考虑到追求税收收入最大化可能采用提高税率和压缩非课税财产的比例以增大税基两种方式并举的时候。(3)一国某时期与税收收入最大化相匹配的Tmax会因相关参数较多还难以真正在数量上做精准确定,至少现今还只能在充分讨论的情况下做概略的估计。笔者注意到,为寻找确定Tmax的方法,有的学者考虑过资本供给弹性、资本利率弹性、储蓄的利率弹性、资本收入税率、劳动收入税率、工资率、资本回报率、价值观、历史、文化背景、经济环境等参数,但似乎并不很成功。[⑩]不过,按照拉弗曲线的原理,一些极端的做法的不合理性和纠正的必要,还是可以下判断的:如1960年代美国个人所得税的边际税率最高曾达到91%,即纳税者税前多挣1美元,得到的可支配收入只有9美分,这个税率后来在减税政策调整后下降到70%。[11]

拉弗曲线在原理上并没有首创性,对此,拉弗是非常直白地承认的。拉弗曲线表达的思想无非是:在0以上较低的税率下,提高税率会增加税收收入,但税率若高于某个百分点,税收收入和以其为根本依托的政府财政预算收入不仅不会增加,反而会随税率的提高而递减。拉弗本人首先将相关原理归功于14世纪的穆斯林哲学家I.赫勒敦,其次是20世纪著名经济学家J.M.凯恩斯,认为他们已经十分明确地表达了拉弗曲线展示的税率和税收收入之间关系的内容。[12]后来又有学者查明,19世纪法国学者J.裘布依明确说过:“如果税收从零逐渐增加到令人望而却步的程度,其收益最初为零,然后逐步增加,直到达到最大值,此后逐渐下降,直到再次变为零”;1774年E·伯克在英国议会发言反对对北美殖民者过度征税时也表达过同样的思想,认为这条曲线应该称为“裘布依曲线”或“伯克曲线”。[13]但是,这些都不能否定拉弗结合经济生活实际用相应曲线把这一原理概括、表达出来的行为本身具有的独特学术价值。

面对拉弗曲线,当代中国法律学者或许很自然地首先会想到,中国历史上把统治者运用权力横征暴敛形容为“杀鸡取卵”的说法中已包括了对拉弗曲线划定的税收“禁区”的认识。从哲理上说,中国古人“全则必缺,极则必反”(《吕氏春秋·博志》)、“过犹不及”(《论语·先进》)的训诫和马克思主义关于矛盾着的对立面相互依存,在一定条件下会相互转化的理论,都包含着这方面的道理。

经济与政治、经济与法的密切关联性决定了拉弗曲线所表达的基本原理和拉弗曲线本身,在做必要改造和置换相关参数后,也适用于看待权力率或权利率与法权总量的关系。直接看,拉弗曲线是一种税率与税收收入关系的假说,间接看,它也是以税基乃至国民收入最大化为目标的优化国民收入分配比例的假说。因为,国民收入最大化乃税收收入最大化的根本保障,追求它们两者最大化的过程是统一而不可分割的。特别值得关注的是,法权的权力率/权利率与法权总量之间的关系同税率与税收收入进而税基、国民总收入之间的关系,表面上看起来虽有所不同,但两者的根本内容和两者各自内部关系的原理,却近乎完全一样。正是基于这一认识,笔者才将拉弗曲线与法权分配挂钩,并在早已证明法权即权利权力统一体或共同体的基础上,[14]提出和努力阐释法权曲线及其法学效用。此外,作为权利权力共同体的法权的物质承载体的归属已定的财产,不论其中的国产还是个产,只有结合相关方资产负债表和特定年度收支才能获得较具体的确认。

二、平衡型法权曲线可揭示的法学原理

拉弗曲线及相关原理要改造和延伸运用到法学中,必须以能满足两个条件为前提。第一个条件是形成或接纳表述权利权力统一体或共同体的法权概念。只有承认、接纳法权,才谈得上权力率、权利率和它们与法权的关系。笔者并未发明法权曲线和相关原理,只是为将拉弗曲线和相关原理运用到法学中做了必要铺垫,其中主要是借助历史悠久的汉语名词“权”证明了法权不仅是一个合格法学概念,而且是一个客观法律实体,[15]以及基于该实体的权力率、权利率的存在。第二个条件是承认“国产→权力”“个产→权利”和“归属已定全部财产→法权”三方面转化关系并对相关基本事实有必要认识,这是相对于前者更为重要的前提条件。显然,权力、权利也好,它们的统一体法权也好,都是不能直接看见、直接触摸到的非物质存在,甚至利益也只是一种体现在社会关系中的内容,在没有找到与它们相对应的物质载体之前,人们是很难对它们做较精准的量化把握和研究的,因而只能通过确定背后支撑它们的各种财产来间接地把握它们。如一国的法权,其背后是该国归属已定之全部财产,在现实性上既可体现为一定时间段(如一年)期初存量和该年度国民收入净值之和,也可以体现为该年度末全部资产存量。其中,国民收入净值是按财政年度计算的归属已定之新增财产,税收立法和实施基本上是对它做分配,而政府财政预算支出的基本内容则是消费政府通过税收分配到的那部分国民收入。这个消费过程本质上是现实的权力的生产和运用过程,但从最终消费角度看,其中有大小不等的部分在配合其他国产完成政治统治职能后,会以服务、实物或现金转移支付等形式转化为居民或个人的最终消费,表现为权利。预算支出中这些部分各占多少,在统计数据健全的国家都能做较准确统计。

上述国有财产与权力、个产与权利、归属已定全部财产与法权关系的确认,使得法学研究者开始有了以各种财产及其运动为媒介对权力、权利、法权做较精准定量研究的可能性。例如,根据瑞士信贷银行全球财富报告数据,截止2021年底,全球财富总量为463.6万亿美元,平均每个成年人87489美元,而下列国家财富总量(单位:万亿美元)、占全球财富比例(%)和成人人均(美元)数三项指标分别是:中国(大陆)85.107,18.36%,76639;印度14.225,3.07%,15535;日本25.692,5.54%,245238;法国16.159,3.49%,322074;德国17.489,3.77%,256985;英国16.261,3.51%,309375;俄罗斯 3.789,0.82%,34005;墨西哥4.167,0.9%,48138;巴西3.327,0.72%,21429;美国145.793,31.45%,579051。[16]

从实践法学角度看,以上数字可推定为在2021年末全部存量的意义上反映了全球和相对应国家的下列基础性指标:全球法权总存量、成年人人均法权存量;各国法权总存量;各国法权存量占全球法权存量的比例;成年人人均法权存量。同理,把全球法权总存量、各国法权总存量或成年人人均法权存量在二元划分框架下按广义居民(或家庭、住户、个人)部门和广义政府部门分开,自然就形成了权利存量与权力存量两部分,因而也就有了按国别区分的法权、权力、权利指标和三者关系,以及权力率、权利率与法权量的关系。中国相关的资产负债表显示:在二元划分框架下,2019年中国675.5万亿元的社会净财富总量中,广义居民部门财富为512.6万亿元,占比为76%;广义政府部门财富为162.8万亿元,占比为24%。[17]广义政府部门财富占24%,这个比例在当今世界各有样本性意义的国家中差不多是最高的,因为,绝大多数发达国家的政府部门净资产存量是负值,体现权力的只有每个财政年度的国产流量,即广义政府预算收支,其中特别是预算支出。在1978年,这个数字差不多是倒过来的,即那时居民部门财富只占社会净财富总量的30%,广义政府部门占70%。[18]不过,这些数字只从存量角度间接反映中国法权、权力、权利的体量,不反映相同体量下它们的强度,因为强度主要取决于它们分别集中运用的程度。

这里还有两点须注意:(1)各国现实的权力、权利主要反映在一定时段的政府预算收入或支出(主要是支出)和居民部门同期最终消费支出中,国产和个产存量主要体现为处于储备状态的权力、权利。在计算方法上,笔者主张对同权力、权利、法权对应的财产量认定为一定时段(如年)开始时的存量加同一时段中的增加值之和。(2)中国广义政府部门财富占24%,这个比例在当今世界各有样本意义的国家中差不多是最高的。与此形成对照的是,绝大多数发达国家的政府部门净资产存量是负值,如G7国家,除加拿大外其他都是负值。这种状况在各国金融当局(如中央银行)可随时获得并控制的储备资产方面也有表现。根据经合组织的统计,2014年以下各国拥有的以特别提款权(SDR)为单位的的储备资产是:澳大利亚350.73亿、巴西2492.21亿、加拿大514.83亿、中国26648.70亿、法国269.39亿、德国467.85亿、印度2100.79亿、日本8505.31亿、俄罗斯235.60亿、英国664.02亿、美国913.23亿。[19]

不过,任何时代和国家,真正体现现实的权力体量、权利体量、权力率、权利率和法权总量的经济指标,都应该从财产流量角度来考察。因为,财产流量虽然受存量制约,但它本身是相对独立于存量的,尤其从权力、权利与对应财产的关系角度看是这样:以自然年或财政年度为单位,不论财产存量是正值还是负值,只要广义政府部门、广义居民部门有钱开销,这个过程中的最终消费就会形成现实的权力、权利。具体地说,每个财政年度会直接形成现实权力的国产流量,是该财政年度全部公共预算支出中由广义政府最终消费的部分,即全部公共预算支出减去通过社会福利、转移支付“返还”给居民或个人的部分后的余数。而同期直接形成现实权利的个产,则是广义居民部门的全部最终消费支出。具体地说,就是广义居民部门的全部可支配收入和储蓄中投入最终消费的部分加上同期从政府部门获得的实物(包括服务)或现金形式的福利。对于当代发达和较发达国家来说,这些方面的数据都比较齐全,研究过程中很容易实现量化。本文主要考虑篇幅限制,才不做这方面的展示。

或许有学者会说,上述权利性质属于私权利,不是宪法规定的基本权利和公法保障的公权利,因此,还必须解释基本权利和公权利的个产内容。如此看问题和提出问题确实有道理、有必要。理解这个问题,关键是要注意个人收入分为国民收入初始分配所得和再分配(二次分配)所得的事实。个人可支配收入和得自政府福利的收入,都是再分配之所得,确实只直接支撑私权利。支撑基本权利和公权利的个产,只能是居民或个人初始分配所得和再分配所得之间的差额,即他们获得初始收入之后向政府缴纳的税收(广义的,包括狭义的税和社保缴款)。居民做出这些缴纳,是因为政府依宪法法律承诺保障他们的基本权利和公法权利,包括私权利受到侵害后的诉权。这个过程确认了居民与广义政府之间形成了类似私法上的债权债务关系,前者是债权人、后者是债务人。这里,基本权利、公法权利的个产内容是真实的,但在法律上却只能是间接和程序意义上的,实体上要靠公共机关严格按宪法、法律运用权力才能兑现。之所以把基本权利、公法权利定位于间接的、程序性的,主要是因为它们实际上只能是居民的相应享有资格和请求资格,因为,它们缴纳的个产不是由他们直接、亲自运用的,而是由公共机构代为运用的。所以,基本权利和公法权利的落实要比落实私权利复杂得多,往往不得不通过很多中间环节,其中任何一个环节受阻都无法实现。也正因为如此,基本权利、公法权利是比私权利层次更高的权利,其真实性大小是衡量社会进步程度的首要标尺。无论如何,借助国民收入初始分配所得和再分配所得及其最终消费路径这个中介,基本权利、公法权利也是可以定量研究的,尽管做起来要比对私权利做定量研究复杂得多。

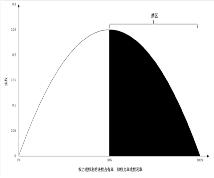

本文参照拉弗曲线及相关原理做出如下安排:相对于拉弗曲线中由纵轴Y体现的税收收入的,是法权曲线纵轴Y上的F,它代表设定某种权力率/权利率、已发生了法律效应后形成的法权值(或量);处在拉弗曲线税率横轴X位置的分别是权力率(P)/权利率(R),至于到底是其中哪一个,视着眼点或研究需要而定;横轴X在拉弗曲线中代表税基(笔者将其理解为以课税对象价值计量的一个总额),在法权曲线中代表既有的、权力率/权利率已确定但未来得及发生法律效应时的全部法权;横轴X代表的法权量可分为存量和流量两部分,其中首先和基本的是现实的流量,至于作为法权储备的存量如何折算为流量、同流量整合为一个整体,尚属待确定的技术性细节;这里所有数据都是与它们对应的财产及其数量相联系的,如果忘记了这方面的客观联系,就不可能结合一国的法律生活实际讨论法权曲线。在做了这些说明之后,本文将权力率/权利率与发生法律效应后形成的法权值的关系,先用下面这条曲线来做理论的表达:

图三:平衡型(权力率/权利率50%)法权曲线

平衡型法权曲线的形状是随权力率/权利率的变化而变化的法权弹性的函数。权力/权利主导型法权曲线与从0%到100%的权力率/权利率(P/R,其中“/”表示“或”)一一对应的法权(F)值可基于公式F(X)=X*(1-X)代入相应数值后求得:如果选用权力主导型法权曲线,就以表示权力率的P及具体百分数(如P3%)代入,表达为F(P3%)=P3%*(1-P3%),“*”表示“乘以”;如果是权利主导型法权曲线,就以表示权利率的R及具体百分数(如R3%)代入,表达为F(R3%)=R3%*(1-R3%);上述两公式也可合并表达为F(X)=P/R*(1-P/R),其中“/”表示“或”。在做如此约定后,其中一些关键的数值及其含义如下:(1)F(P/R0%)=P/R0%*(1-P/R0%)=0,法权以0%为起点开始爬升,从F(P/R1%)=P/R1%*(1-P/R1%)=0.0099、F(P/R2%)=P/R2%*(1-P/R2%)=0.0196向F(P/R3%)=P/R3%*(1-P/R3%)=0.0291爬升,如此一直做边际递增,直到法权量十分接近和到达顶点,其数值表现为F(P/R48%)=P/R48%*(1-P/R48%)=0.2496,F(P/R49%)=P/R49%*(1-P/R49%)=0.2499和F(P/R50%)=P/R50%*(1-P/R50%)=0.25。这Y轴上标示的法权值0.25就是与X轴上使法权达到最大化的最优权力率/权利率(Tmax)50%对应的法权曲线的顶点或拐点(此后所有线型都以0.25为顶点或拐点)。(2)在权力率/权利率超过50%的拐点后,法权量随着权力率/权利率每提高1个百分点而发生边际递减,如F(P/R51%)=P/R51%*(1-P/R51%)=0.2499,F(P/R52%)=P/R52%*(1-P/R52%)=0.2496等等,在十分接近和等于100%的时候,权力率/权利率每增加1个百分点,法权值持续边际递减,到F(P/R98%)=P/R98%*(1-P/R98%)=0.0196,F(P/R99%)=P/R99%*(1-P/R99%)=0.0099,直到F(P/R100%)=P/R100%*(1-P/R100%)=0。将如此计算出来的权力率/权利率从0%到100%的每一个点位的得数在坐标上对应的点串联起来,就是平衡型法权曲线的图形。

平衡型法权曲线主要是以数理形式从权力、权利、法权现象到利益、财产三个层次上表明,权力也好,权利也好,其在法权中所占的比例只有在一定范围内增长才具有合理性,超过了某个限度就会与相关行为主体的愿望相违背,既减损法权发展前景,也从根本上减损权力或权利本身。要准确理解平衡型法权曲线,读者须了解实践法学基于全面、深入、准确的追求对权力、权利、法权三个名词的范围和内容做出的认定:1.权力者何也?权力是以下多样性的统一:(1)它是法权中广义政府部门获得和行使的部分;(2)它是法律直接或间接规定的属公共机构的职权、权限、公权力、公职特权、公职豁免;(3)它同时是法确认和保护的公共利益,不包括由道德等法外行为规则维护的公共利益;(4)它归根到底是在居民部门与广义政府部门二元划分的框架下划归后者占有、使用、收益和处分的财产。2.权利者何也?权利是以下多样性的统一:(1)法权中由居民部门或个人、“SNA 2008”体系下广义公司享有的部分;[20](2)法直接或间接规定的权利、自由、正当个人特权、个人豁免;(3)法保护的个人利益;(4)上述二元划分框架下属居民部门或包括法人在内的个人所有的财产。3.法权者何也?法权是以下多样性的统一:(1)进入或处于法中、由法分配之各种权;(2)法的权利权力统一体或共同体;(3)一国(或一地域、社会)法承认和保护的全部利益或者说整体利益;(4)归属已定全部财产,或一国之全部国民财富(存量与流量不区分),或特定时段(如财政年度)期初国民财富(存量)+该时段国民净收入(流量)之和。

以上对权力、权利、法权的界定方式,分别尝试从法现象到利益、财产层面较全面较深入地反映法学界对相应法现象客观上是多样性的统一的认识,而不是仅仅片面看到或把握其中任一种属性。实际上,当代法学论著使用的概念只能片面反映相应法现象一个方面属性的情况是十分常见的,如只从“利益”“法益”一个层次看法现象,就是典型的片面性的表现。从实践法学角度看,侵害任何个人或公共机构的违法行为,一定同时是侵害合法权利或权力、侵害合法利益、直接或间接侵害合法财产三者的统一。面对发生的侵害,学者、学术界如果只引导人们着眼于其中任何一个层次(如着眼于合法利益)的侵害,都是片面的或挂少漏多的说法。用“利益”“法益”之类概念对权利、权力保护或损害做一般性表述,挂少漏多是必然的。运用实践法学的立体概念表述侵害或保护权力、权利的行为可避免这类弊端,因为,立体概念把它们视为三层次内容的统一,认定侵害或保护权力、权利的事实,同时也就是认定了侵害或保护公共的或个人利益、侵害或保护了公共的或个人的财产。实践法学讨论法权、权力、权利分配,含义与此完全相同,即同时把相关行为视为对各种权、利益、财产的分配或分配方案的落实。

明确实践法学中权力、权利、法权三个名词的立体概念特征后,就有条件对平衡型法权曲线做几点技术性说明了:(1)代表法权的纵轴Y上的刻度是与不同权力率/权利率对应的函数值。法权体现着一国的全部合法利益和归属已定全部财产,它超越权力和权利、公益和个益、国产和个产,因而是人们追求的最重要有形目标。其中的归属已定全部财产,它与前文论及的在一定时段期初公共部门、居民部门拥有的财产净值加年度国民收入之和,实为同一种实体。(2)横轴X代表权力/权利占法权的比例,实际上指的是权力/权利在法权中所占的份额(%)。但在现实性上,权力与权利在“1”的范围内构成此消彼长的关系,若权力率是1%、2%、3%,权利率就是99%、98%、97%,其余类推;反之亦然。所以,权力率/权利率(P/R)在0%到100%区间内有着理论上无限多样的组合方式(后文在分别讨论权力和权利主导型法权曲线时再进一步展开),尽管值得考虑的、有法律实践意义的组合方式比较有限,其中包括本文会讨论到的若干个。(3)像拉弗曲线一样,法权曲线是一个过程,描述的是权力率或权利率中长期影响法权形成的演变结果。因此,刚刚推行某种权力率/权利率时的法权曲线与中长期保持同样比率、发生了法律效应后形成的法权曲线肯定有显著不同。从根本上说,法权曲线指的不是权力率或权利率发生后立即出现的情况,而是经过一个较长时段、其间发生法律效应后的情况。至于说“较长时段”是多久,则要看具体改变的是什么分配规则,以及形成后果需要多长“发酵”时间。

将图三称为法权曲线的平衡型,是基于以下考虑:不论着眼于权力率还是着眼于权利率看其与法权的关系,都不过是从不同着眼点观察、考察同一个问题,两者皆可行;它的Tmax处于50%的点位,尽管在中外和古往今来的法律实践中至多只有1%的可能性出现这种局面,显然只是一种便于说明相关原理的假定;影响曲线图形的参数具有多样性,但基本型法权曲线只考虑权力率/权利率和对应的法权体量,而且它们归根结底是可借助相应财产量加以权衡和计量的。不过,到此为止,本文讨论权利、权力、法权,只涉及了它们最基础的方面,即体量,还没有考虑它们的强度。

实际情况应该是,强度是影响法权曲线形态的十分重要的参数。权利、权力任何一方的强度改变,都会打破以上曲线展现的权利与权力平衡,甚至法权本身也有强度问题须关注,尤其在对两个或两个以上国家的法权体系做国际比较研究的时候。战国时,在回答赵国孝成王关于“王者之兵,设何道何行而可”的问题时,荀子曰:“权出一者强,权出二者弱,是强弱之常也。”(《荀子·议兵》)“权”在古代通“兵”,这里的“权”也是指军队指挥权,属权力。此言意指权力掌握在一人手里时强,掌握在二人手里时弱,此乃一般规律。根据同样原理,可得出掌握权力者每多一个人(或一个机构),其边际强度就会递减一分。如果说同样体量的权力掌握在1个主体手中强度为1的话,那么完全可以假定由2个主体掌握时强度会下降到原来的一半,由3个主体分掌时强度约相当于原有的33.3%,由4人分掌时强度只相当于原来的25%,其余结论可照此类推。这个强度,当然是在与权利对立、抗衡或比较中显现的。但在掌握权力的主体做二分或多分的情况下,权力的不同部分也有相互比较或抗衡的问题。

所以,若上述推导成立,而权利体量、强度又保持不变的话,那么完全可以得出这样的结论:(1)如果平衡型法权曲线中的权力原本是由1个主体掌握的,在改为2个主体分掌后,其强度会仅相当于50%权力率对应权力强度的一半,此时若欲在强度上平衡权利,实现法权值的最大化(即达到或保持最高点的位置),与Tmax对应的权力率将不得不在原有基础上提升到75%的点位;相应地,与Tmax对应所需的权力率,在有3个主体时需上调到约83.35%,在4个主体时得上调到87.5%。(2)如果平衡型法权曲线中的权力原本是由4个行为主体平均分掌的,在减少权力主体后,同样权力强度下与Tmax对应的权力率会发生这样的变化:3个主体时可由原有的50%下调至约46%,2个主体时下可调为37.5%,1个主体时只需12.5%。权力率的降低意味着国产消耗比例的降低。可见,在相同的体量下,权力的掌控主体减少可相应提升权力的强度或效能,至少在短期的算术效应上是这样,由此我们可以正面理解许多时候人们何以会不知不觉形成集中权力的愿望乃至行为。但同样应当的是须留意如此行事的中长期不良法律效应。

权利也有强度问题,通常既表现为对冲、平衡权力的能力,也表现为权利的不同部分彼此抗衡和对冲的能力。同样是荀子,在谈论权力主体多寡与其强度的关系时,实际上也提出了可适用于权利主体与权利强度关系的原理,即“民齐者强,民不齐者弱”(《荀子·议兵》)。换句话说,就是权利主体联合起来趋于一则强,一盘散沙则弱。权利对冲、抗衡权力时是如此,一部分权利对冲、抗衡另一部分权利时也是如此。同样,若权力体量、强度保持不变,平衡型法权曲线中权利的主体的联合程度若发生趋紧或趋松的变化,也会相应幅度地改变权利的强度,同样会引起打破上述法权曲线权利率与权力率平衡的变化,道理同前。共产党人在新民主主义革命时期组织工会农会与反动政府作斗争,就是运用这个原理的较典型表现。马克思、恩格斯“全世界无产者联合起来”这一著名口号的提出一定程度上也包含着这个原理,它既涉及联合对抗资本主义的国家权力,也涉及联合对抗基于私人资本的权利。另一方面,不同行为主体的权利之间也有能否平衡或抗衡的问题。“店大欺客,客大欺店”的民俗话语,则反映了人们对一部分行为主体的权利体量、强度压倒另一部分行为主体权利体量、强度的情形的社会认知。

为更具体地说明权力率、权利率与法权的关系,下面分别考察权力/权利主导的法权曲线及它们曾有和可能会有的几种较典型变体。

三、与不同权力率/权利率对应的法权曲线

显然,与权力率对应的法权曲线和与权利率对应的法权曲线是不同的,不同点至少会表现在两个方面:作为观察、研究者有着眼点、视角的不同,作为被研究对象在相关法律实践中有着力点、着手点的不同,而且这两方面的差别不可能不影响相应的后续过程。但是,从更实质的意义上说,它们有让人们很容易触类旁通的共同点。那就是,作为影响法权曲线的两个基本参数,它们分别作用于法权的原理相同,且权利率与权力率之和为1,故知权利率即知权力率,反之也一样。由这些基本情况决定,除上述两种形式差异外,在实际内容方面的情形是:权利率和权力率各占50%的平衡型法权曲线相同;权利率1%、2%、3%、4%、5%的法权曲线依次分别与权力率99%、98%、97%、96%、95%的法权曲线相同,其余类推,直到权利率99%等于权力率1%、权利率100%等于权力率0%。

文章有篇幅限制,笔者只能在很有限的篇幅内尽可能表达完整的见解,这就不能没有应对之策。笔者的应对策略,是在承认上述两种曲线不同的前提下,相对更看重它们相同的方面,这就使我们可以通过研究权力曲线而触类旁通地很自然地推想出对应权利曲线的参数和形状。因此,只在权利主导的法权曲线和权力主导的法权曲线中选择一种加以展示就可以了。从实质意义上说,选择权利主导的曲线和权力曲线展示是一样的,但考虑到迄今为止高等法学院校法的一般理论教材基本没有阐释权力、相关论著也鲜少讨论权力,为了促进法的一般理论对权力的平衡认识,笔者选择从权力率入手展示法权曲线,只在十分必要时论及权利率。

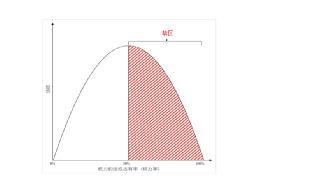

先看几种较典型的权力主导的法权曲线及其对应的法权分配状况。权力主导的法权曲线指着眼于权力率或以优化权力率为指导思想形成的各种权力率与对应法权值之间的函数关系图形,它的平衡型可绘成如下式样:

图四 权力主导的权利权力平衡型法权曲线

与权力率(P)0%到100%一一对应的各项法权(F)数值可基于前面用到的公式F(X)=X*(1-X)代入具体数据后求得,如F(P0%)=P0%*(1-P0%)=0,F(P1%)=P1%*(1-P1%)=0.0099,F(P2%)=P2%*(1-P2%)=0.0196,F(P3%)=P3%*(1-P3%)=0.0291,等等。由此,权力主导的平衡型法权曲线的有代表性数据可展示如下,其中每组数据第一项是X轴表示的权力率,第二项是Y轴表示的法权值:1%-0.0099;10%-0.09;20%-0.16;30%-0.21;40%-0.24;50%(Tmax)-0.25;70%-0.21;90%-0.09;99%-0.0099;100%-0。

这条曲线体现了权力主导的法权结构中权力和权利两部分的相互平衡。在与权利权力平衡型法权结构相适应的社会经济背景下,权利如果占绝对优势,势必造成相应程度的无政府状态;权力如果占绝对优势则势必造成相应程度的权力专横。如果我们考虑到法权绝对平衡只能在理论逻辑上存在,在法律实践中最好情况下也只能是权力对权利略微居优势或权利对权力略微居优势的法权结构,因而应该把一端对另一端稍微占优势的两种状况都理解为法权平衡。在这个意义上说,我们可以认定,形成法权平衡是一国作为整体的法治和法学都应该追求的理想状态。已故著名法学家罗豪才先生从行政法学角度以“平衡论”为学术标识表达了这种思想。他说:平衡论“关注行政权力与公民权利的平衡配置”,主张实现两者的“动态平衡”;“对两方都要激励,都要制约,但是重点不一样。对公权,首先要制约它,制约是重点”,因为我国较多的情况下是权利太弱,不足以平衡权力;“个人权利和公共权力是一对矛盾,这对矛盾你可以从不同角度看。二者之间的对立、对抗有没有呢?有!个别地方甚至还很尖锐,个人和公权力之间闹得很凶,有些还出现人员伤亡”。但他认为,面对这种情况,更多地应强调权利与权力的互动合作,这样才可以扩大共同利益,实现共赢。[21]在这里,“共同利益”就是法权在社会关系层面的表现形式。笔者以为,权力与权利相互平衡不仅是行政法学、公法学应该追求的法治理想,也是宪法学、法的一般理论应该确认的法治理想。

就以上意义而言,权力、权利相互平衡的法权分配局面在法律实践中虽然是当代完全能做到的,但更多的情况下只能是一种法治理想或应努力达到的目标。但是,不同时代、不同民族的具体情况不同,因而促使法权达到最大化的权力率也必然是不同的。人类社会曾经、正处于或将会处于的使法权达到最大化的权力率点位应该是非常多样的,从0%到100%区间的任何点位都有可能,至少理论、逻辑上是如此。下面以很有限的几条线型展示本文欲展示的无限多样的线型,未绘出的更多的线型只好寄望于读者的想象力:

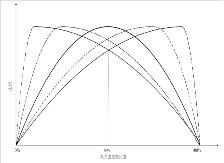

图五 权力主导的法权曲线的无限多样性示意

图五展示的是从理论、逻辑上有无限多样性的权力主导的法权曲线中5种较典型的线型(权且从左至由命名为A、B、C、D、E)或情形,其中权力率超低(10%)的A线型和权力率超高(90%)的E线型相对而言分别最为靠近两端(见图五,不另行做图示)。显然,A属权力率超低的法权曲线,其权力率一起步就以平衡型法权曲线5倍的速度推动法权增长,权力率从0%上升到10%时,法权值即快速到达顶点(0.25,对应于Tmax)。在0%-100%之间,可选取以下有代表性数据展示图五中权力率超低的A型线的基本特点,其中每组数据第一项是X轴表示的权力率,第二项是Y轴表示的法权值:1%-0.0475;4%-0.16; 6%-0.21;10%(Tmax)-0.25;20%-0.2470;40%-0.2228;60%-0.1744;80%-0.1018;90%-0.0564;100%-0。

超高权力率法权曲线E的情形与A相反,但它们两者的数值正好反过来形成对称:E线中权力率从0%、1%、2%一直向90%缓慢上升过程一一对应的法权值,正好是A线型权力率从100%、99%一直向10%缓慢收缩的法权值;E线权力率从顶点90%快速下降到100%的法权值,也正好是A线权力率从在10%时达到顶点快速收缩到0%过程中一一对应的法权值,即E线90%点位对应A线10%的点位,E线99%的点位对应A线1%的点位,等等。

权力率超低法权曲线A对应着这样一些国家或政治实体,在那里,只需要极少的公共强制力就能维持既定法律秩序和社会正常发展,居民行为自治或自律程度甚高。这样的国家离我们今天比较遥远,但有证据表明它们在历史上确实存在过。权力和它的载体“国家并不是从来就有的。曾经有过不需要国家,而且根本不知国家和国家权力为何物的社会。”[22]因此,国家和权力必然有一个从无到有、从处于超低权力率到进入较低权力率的历史过渡时期,与这一过渡时期相适应的,必然是对应着权力率超低法权曲线的国家。有学者证明,中美文明史上向国家转变的酋邦的酋长只能使用强迫劳力建筑庙宇和坟墓,但国君能使用强迫劳力为他们建造居住用的宫殿,那时权力受剩余产品数量少的自然限制;而中国早期国家的权力是同青铜器相联系的,当然也受到它数量很少这种生产力发展水平的限制,[23]显然权力率都非常有限。古希腊城邦国家也是如此,尤其是在其社会成员政治参与度较高、统治组织较简单的早期。那时,抽签选定公共机构官员的做法“几乎给了每个雅典公民一个议会成员席位”;而且,由于外邦进贡等原因,雅典财富充裕,“获得运营政府所需的钱并不困难,日常开支很少”。[24]在富裕的情况下公共开支很少或占比例很小,这本身是权力率很低的社会的写照。

另外,从财政史提供的资料看,自由资本主义时代的“夜警”国家、“最弱意义的国家”,也应该算权力率超低的国家或社会。如美国政府在第一次世界大战前的一百年间财政总收入或支出占GDP的百分比通常都在2%-4%之间,[25]权力率一度处在有记录的国家历史上最低的点位。18-19世纪的瑞士、比利时、瑞典、英国、葡萄牙、丹麦等国,财政收入或支出占GDP的比例,通常也在10.0%以下。[26]从政府预算支出量与权力量的必然联系和发展状况看,它们都是历史上曾经处在超低权力率法权曲线下的国家。用美国政治哲学家R.诺兹克的话说,是“最弱国家”或“超最弱意义的国家”,也就是承担义务或责任最少或超少的国家。[27]

同以上情况截然相反,权力率超高法权曲线E对应的是这样一些国家或政治实体,在那里,公共机构权力极大,居民或个人权利、自由极少,而正是这样一些特点,才使得其社会得以存在和正常发展。易言之,这是没有其他选择的选择;如果只选择较高而不是超高权力率,其社会或国家就要衰落甚至走向毁灭。E型线的权力率只以平衡型法权曲线约56%的速度缓慢走向法权最大化的点位Tmax,其推动法权最大化的权力率必须达到90%。在0%-100%之间,可选取以下有代表性数据展示权力率超高的法权曲线E的基本特点,其中每组数据第一项是X轴表示的权力率,第二项是Y轴表示的法权值:1%-0.0056;15%-0.0757;30%-0.1378;50%-0.1994;70%-0.2368;90% (Tmax)-0.25;95%-0.1875;99%-0.0475;100%-0。

与权力率超高法权曲线E对应的社会或国家,或许可以选定古希腊城邦国家之一、公元前6世纪的斯巴达。那时斯巴达的公共机构权力极大,个人权利和自由几乎被压缩到了最低程度。对斯巴达人军营式社会的严酷生活环境的细节,史书有详细的描述。[28]一般认为,在特殊的社会历史和地缘政治条件下,斯巴达为了生存只能如此。因而,那种权力率似乎超过90%的实然状态,或许正好反映了他们应该设定90%权力率或10%权利率的客观要求。

法权结构是与国家相联系的,国家存在已数千年和民族国家存在数百年的事实意味着法权结构形成和发展有同样久远的历史,它的运行必然趋于同社会发展水平相适应。这意味着与权力主导型法权曲线的极端线型相对应的情形在当代会比较罕见,现今真正需要多花工夫研究的,除了前面已有所论述的权利率权力率平衡型外,主要应该是权力率较低型和权力率较高型。下面先看典型的权力率较低型法权曲线的图形:

图六 权力率较低(25%)法权曲线

我们将这一曲线中对应于法权最大化的点位Tmax假定在权力率25%。下面是这一曲线的若干关键数据,其中每组数据第一项是X轴表示的权力率,第二项是Y轴表示的法权值:1%-0.0196;10%-0.16;20%-0.24;25%(Tmax)-0.25;30%-0.2486;50%-0.2200;70%-0.1670;90%-0.0718;99%-0.0042;100%-0。

以25%的权力率为中心,人为地上下波动15个百分点,这一曲线的覆盖范围就是10%-40%权力率。从理论、逻辑上看,所有走出超低权力率的国家、社会和进入权力率较高、很高状态的国家,它们的权力率必然经历过这一阶段。按马克思、恩格斯国家学说,它们将来在走向消亡的过程中也不可能不再次经历这一阶段。从实然意义上说,历史上和当今大多数国家,尤其是当代绝大多数发展中国家,包括中国在内,处在这一曲线覆盖的空间内。当然,这只是基于同公共财政预算中广义政府 最终消费支出相联系的权力体量做的评估,没有考虑权力强度。按体量标准衡量一国权力率是否处于这一较低范围是将权力率与广义政府公共产品花费(General government production costs,即形成公共货品和服务的花费)联系起来,看它占GDP的比例多高。这样做是因为,政府公共产品花费不包括公共福利和对个人的转移支付,而且GDP与法学更关注的国民总收入(GNI)只是在统计对象上小有差别,两者总量差异在宏观层次可忽略不计。经合组织公布的不完全统计数据显示,下列国家2021财年或最新财年广义政府公共产品开销占GDP的百分比(% of GDP)如下:澳大利亚24.94,奥地利 26.11,比利时26.97,加拿大26.19,哥伦比亚17.91(2020),哥斯达黎加18.19,捷克24.50,丹麦27.73,芬兰30.83,法国27.87,德国26.09,以色列23.99,意大利 22.21,日本22.54(2020年),韩国19.65,墨西哥12.58(2020年),荷兰29.28,挪威27.35,经合组织-平均23.36,葡萄牙 21.95,斯洛文尼亚24.30,西班牙23.66,瑞典29.60,瑞士16.58,土耳其18.23(2020年),英国 24.57,美国18.30。[29]相关网站没有中国的统计数,但笔者计算,将性质近似的一般公共预算支出、政府性基金预算支出和国有资本经营预算支出加总,中国2021年的政府公共产品开销占GDP的比例应该是31.9%。[30]

以上数据表明,当代大多数国家法权分配的实然状况与权力率较低法权曲线的特点相吻合。如果我们真以假定的25%为基准统一衡量的话,我们会看到,有些国家权力率偏低,有些国家偏高。为什么权力率偏低?或许是因为民众自律程度高,如瑞士,或者是愿意让较多的经济事务由“看不见的手”主导,甚至在某些方面容忍一定程度的无政府状态(如美国的枪支管理),原因不一而足。为什么权力率偏高?或许是偏重社会秩序和安全,也可能是相信经济的某些领域政府调控优于“看不见的手”等等。至于它们有没有或在多大程度上有降低或提升权力率的需要,不可一概而论,只能按各国基本情况逐一具体研究才适合做判断。但无论如何,一国用以描述实然权力率和相关参数的法权曲线与一国应然的权力率和相关参数构成的应然法权曲线是两码事。后者表现为一种认识成果,如果主事者意欲将认识成果付诸施行,就会设法推进相应的改革。

一国的主事者如果按照应然法权曲线降低或提升权力率,那就意味着同时相应提高或降低权利率,是对法权及其体现的利益和财产做再分配,会非常困难。但是,负责任的政治人物着眼于法权发展的整体需要,还是应努力按知行合一精神贯彻既定认识。前引资料显示,1978年我国广义政府部门拥有社会净财富的70%,到2019年降低到24%,这个数字变化显示出40余年间,我国现实的法权曲线中权力率大幅降低(虽然不会与上述百分比直接对应)、权利率相应大幅提高的情况,而与此相关的系列改革措施无疑是40年来我国法权总量急剧增长的最重要原因之一,应该被视我国法权分配制度中权力率大幅降低形成的法律效应。另一方面,2023年法国政府将退休年龄从62岁提高到64岁的改革,则实质上是小幅提高权力率、相应降低权利率的改革举措,竟然引发了全国性社会冲突,[31]可见即使是统治集团,要想按自己的认识调整法权分配格局也十分不容易。

下面我们再看权力率较高型法权曲线的图形,它覆盖的权力率范围应该是60%到90%:

图七 权力率较高(75%)的法权曲线

本文将这一线型对应于法权最大化的点位Tmax假定在75%,下面是其关键数据,其中每组数据第一项是X轴表示的权力率,第二项是Y轴表示的法权值:1%-0.0068;15%-0.0916;30%-0.1624;45%-0.2124:65%-0.2466;75%(Tmax)-0.25;85% -0.21;99%-0.0196;100%-0。

这一曲线反映了具有下面这些特点的法权分配格局:权力率很高,它表明,只有将权力率提升到这个高度,法权总量才有可能达到其最大值;但是,权力率如此之高,相应的权利率被压缩得如此之低,权力主体与权利主体之间的关系一定是高度紧张的,弓的弦绷得太紧,脆断的可能性很大。从中外史书对商鞅改革后的秦社会和斯巴达社会的描述看,如果说秦的权力率比斯巴达低一点的话,那也低不了多少,大体可能处在权力率相对很高、十分贴近权力率超高的区域。古人在总结秦一度那样强盛但很快败亡的教训时,谓“仁义不施而攻守之势异也”(《贾谊·过秦论》)。用今天的法学语言翻译,“仁义不施”其实等于说给居民权利和自由太少。借助法权曲线解释,就是权力率持续无所顾忌地增长达到Tmax点位后没有及时按停止键,以至越过曲线顶点后突然滑下极陡峭的山坡,发生了惨烈的“意外”。显然,在并吞六国实现华夏一统后,为长治久安计,秦的权力率应该有较明显的降低或收缩。

四、对法权曲线的进一步阐释和总结

以上三部分主要只是拉弗曲线及由其发展、改造而来的法权曲线各个线型的相关数据和含义,下面基于以上内容对法权曲线做些概括的阐释,同时也顺势对本研究做个总结。

(一)任何一般理论都要解决好相关实体归根结底从哪里来到哪里去的问题,法的一般理论中法的权力、权利、法权乃至国家、法(法律)的最早起源和最终归属,都可以通过考察权力率/权利率为0(或0%)和1(或100%)两种极端情况及其变化来阐明。以权力主导型法权曲线为例,在X轴标示的权力率为0和1两种极端情况下,它至少有如下四重法学含义:

1.法的权力与权利,终其“一生”相互依存。法权曲线中,一个极端是权力率为0,这意味着没有法的权力,因而也没有与之对应的国家、政府、法律。在这种社会状态下,当然也不会有法的权利和法权,那只能是原始的、或处于无政府状态的、或古典自然法学派杜撰的“自然状态”。另一个极端是权力率100%,权利率为0%。在这种状况下,不论从逻辑上定义还是从事实上看,都没有法权利、没有法权。因为,从逻辑上看,法的权力和法的权利都是与对立面共存的,它们互相以对方的存在为自己存在的前提,没有其中一方,也就没有了另一方,这就像没有左就没有右,没有前就没了后。而只要法的权力、权利二者中无其一,也就谈不上有法权这一权利权力统一体或共同体。从事实上看,无论是哪种社会形态,都不存在只有法的权力没有法的权利的情形,因此权力率达到100%,同时意味着法权和法权结构归零。

2.权力率(P)和权利率(R)都大于(>)0,是法的权利、法的权力、法权和法权曲线存在的前提条件。没有法的权利、法的权力,但有原始权利、原始权力的社会,我们在摩尔根的《古代社会》和恩格斯的《家庭、私有制和国家的起源》中都能找到相关描述。欧美古典自然法学派的学者们杜撰的自然状态对此类情状也有描述,但他们都是从想象的100%“自然权利”入手讨论的,罕见谈论“自然权力”。法的权利和法权都是有了公共机构和法权力之后才有的。

3.从理论上逻辑上看,法的权力应该是先于法的权利的,有了法的权力才可能有法和法的权利,因此,历史上一定存在过一个权力刚刚从混沌的“权”中走出、权力率仅略微>0的时期。如果权力率刚>0的起点是1%的话,那么,反映实然法权分配状况的权力主导型法权曲线的关键特征应该从以下数据中看出来:X轴标示的权力率为1%;而且,由于别无选项或别无可能,对应于法权值最大化点位Tmax的实然点位就是它的应然点位,应然的情形和实然的情形重合,因而X轴上权力率1%在Y轴对应的法权值应该是0.25,即在那种历史条件下是实现了法权最大化的。另一方面,国家是要消亡的,而消亡是一个逐渐的社会过程,因此,权力率不论曾经或将会多么高,它在将来不可避免地会回归至0。在回归之路上,权力率会在另一种历史条件下退回并再次途经X轴上权力率1%的点位,而且Y轴上对应的法权值仍依应是0.25%。因为,在将来那种历史时刻,与Tmax对应的应然权力率恰好就是必然再次经过的1%这个点位。

4.同理,与法的权力相反,法的权利从处于混沌状态的“权”中现身时,在X轴上标示的起点权利率应该是99%。因为,法出现之初,除其首批禁止的不多行为外,原有的全部原始权利都自然地转换成了合法权利,其中的剩余权不违法,虽不是法确认、保障的权利。同样因别无可能的选项,此时对应于实然法权分配状况的法权曲线与应然法权曲线不可能有差别,故实然和应然两种法权曲线在Y轴上的点位Tmax都对应着0.25。同样,因为国家最终要消亡,权力不论曾经或将要如何膨胀,但总有一天要接近和归0,在走出归零的最后一步之前,反映实然法权分配状况和应然分配状况的权利主导型法权曲线的关键特征都应该是:X轴标示的权利率为99%;99%的权利率就是对应于法权最大化的点位Tmax,在最后这一步的时候与这个权利率对应的法权及其函数已失去了弹性,因此它对应于Y轴的法权值应该也是最高的,即0.25。

(二)像税率增减一样,权力率/权利率增减也会形成两种效应,可相应地称为算术效应和法律效应。算术效应指权力率/权利率增减对权力/权利在法权中所占比例、相对方所占比例和法权总量的立即、直接的影响。仍以权力率的调整为例来解说:权力率每增加1个百分点,除自身数字减少外,权利率会相应地减少1百分点;反之,权利率的变化亦然,因为,权力、权利在特定时间点上所占比例之和始终等于1,如法权曲线X轴所示。法律效应指权力率改变对此后社会或国家的法律生活产生的较长期较持久的影响和后果。对于利害关系密切的人们来说,相关领域权力率增减及其对权利率的影响是很容易经验地感受到的,但对于整个社会来说,如果不是利益涉及面比较广泛,情况就不一定是这样。权力率增减的法律效应一般都是通过各种社会、经济、政治的管道甚至人的心理等复杂因素发挥作用的。权力率增减在全社会的规模上发生作用和形成稳定的后果需要长短不等的时间,通常表现为一个过程,少则一年半载,有时数年或更长。如2021年8月我国全国人大常委会通过了关于修改《人口与计划生育法》的决定,修改后的人口计生法规定一对夫妻可以生育三个子女,实际上是在计生领域降低了权力率、提高了权利率。这里,立法者所期待的法律效应是维持人口合理增长、防治人口老年化带来的社会问题。可以想象,这方面降低权力率提升权利率的立法行为要产生显著法律效应,可能需十几年乃至几十年时间。

权力率/权利率增减的法律效应可进一步区分为对其自身、对两者相互间、对法权三方面的中长期影响。从中长期看,两者增减的后果不仅不一定是权力、权利、法权绝对量的同比例增减,甚至可能适得其反。这恰如在拉弗曲线下税率增减形成的经济效应一样,完全取决于增减税率的具体百分比和作出增减决策时权力率/权利率客观上所处的具体位置:

1.以权力率为例,如果某国由各种参数决定的应然法权曲线是权力权利平衡型的,对应于法权最大化顶点的权力率Tmax应该在X轴的50%点位,那么,只要该国实然的权力率因小于50%而处在法权山左侧的上坡段,权力率每增加1个百分点,对法权的边际贡献都会是递增的;在这个区间,对应曲线的坡度向上而且没有多少变化,它表明权利保障、法权增长对权力率一直保持着增加的需求。但是,当权力率接近横轴50%点位时,增加1个百分点对法权的边际贡献开始趋向于0。此时总体上看已经进入继续增加权力率会导致边际法权贡献递减的过渡区域。法权曲线如果有生命,它此时应提醒执政者,权力供给产生正值法律效应的空间已经或接近用完,不能再指望通过提高权力率来解决有待解决的各种问题了。

2.如果执政者对本国实际的法权分配中Tmax处于法权山左侧上坡段这一客观情况无认知,做出现实的权力率过高的主观评价,从而不是采取措施提高权力率而是降低权力率,那就犯了方向性错误,必导致法权和权力本身的减损,在严重的情况下也会导致权利一并减损。在这方面,原南联盟解体就是实例,那里在解体前夕,南联邦因成员单位权力不断扩大和权力主体增多(如代议机构采三院制)等法律创制措施导致权力强度不断降低,在权力体量没有相应增加的情况下实际权力率大幅度降低,法权值大概率大受损害,联邦国家逐渐走向崩溃、一度生灵涂炭。

3.如果执政者对本国实际法权分配格局中实然的权力率早已越过了应然的Tmax点位、已经处于法权山右侧下坡的客观情况无所认识,把面临的许多困难和问题归咎于权力率过低,进而做出继续提升权力率的决定,那就必然让既有的困难局面变得更严重。我国在上世纪50年代末有过这样的教训。那时,“在总路线提出后轻率地发动了‘大跃进’运动和农村人民公社化运动,使得以高指标、瞎指挥、浮夸风和‘共产风’为主要标志的‘左’倾错误严重地泛滥开来。”1958年的庐山会议本应纠正这种“左”倾错误,可是却反而“在全党错误地开展了‘反右倾’斗争”,“在经济上打断了纠正‘左’倾错误的进程,使错误延续了更长时间。”“主要由于‘大跃进’和‘反右倾’的错误”,“我国国民经济在1959年到1961年发生严重困难,国家和人民遭到重大损失。”[32]这个经济决策过程及其后果,从法学角度看,其实质是国家在经济方面的权力率原本已过高很多,本应降低权力率以增加权利率,但是却错误地继续在经济领域反对增加权利率,以至权力率被推得更高,造成了重大法权减损。这种经济权力率过高的情况一直延续到上世纪70年代末。1978年秋,安徽凤阳县小岗村18位村民按下红手印、秘密立下“生死状”推动以“大包干”为标识的家庭联产承包责任制。其所体现的法的精神,就是在农村经济生活中村民当时为争取降低权力率、提升权利率而展开的“生死”博弈。可以说,包括农村在内的整个中国,40多年来改革开放的伟大成就很大程度上是我国经济领域大幅降低权力率、相应提升权利率造成的法律效应。

(三)在权力率/权利率到达对应于法权最大化的Tmax点位之前,从0开始,权力率/权利率每增加1个百分点,它对法权的边际贡献都是递增的,而法权增长应该是其中的权力体量或权利体量甚至两者一起不同程度递增的综合表现。权利率与权力率之和是1,它们消长是同步的,因此,权力率增长若干百分点对法权值增长的贡献,同时就是权利率减少若干点对法权增长的贡献,反之亦然。只要能让在X轴上的点位靠近或重合于Tmax,权力率/权利率的增或减,对法权增长的贡献就都是正面的。但是,如果考察权力、权利的经济属性就会看到,从发展和过程的角度看,不论是权力的增长还是权利自身的增长,归根结底都源于权利和支撑它的个产(包括对全部财产做二元划分框架下的国有公司能独立占有、使用、收益和处分的那部分财产)的增加。说明这个道理的关键,在于认清权力是政府预算支出中单纯的消费品,在消耗过程中不会形成价值增殖。而支撑权利的个产具有消费和生产双重属性,可以在消耗的同时创造出大于其损耗的财产。这样,广义政府部门才能从中提取一部分,维持权力的再生产,其余的留给个人,实现权利的再生产和增殖。

权利、权力是法权的两个构成部分,在法权山左侧权力率每增加1个百分点对权力自身体量和对权利体量的边际贡献从理论上看应该是与对法权的边际贡献等比例和同步的。增加权力率只是在将要实施的规则的意义上提高了权力占法权的份额,从算术效应上增加了权力的体量。但是,此举的法律效应可以不仅补充权利之所失,而且可以让其有所增加,因而法权值也会递增。对于法权的增殖,权力只是提供条件,真正直接创造出大于其所消耗的部分的余额的,还是权利及支撑它的个产的运动。因为,法权增殖的本源在个产增殖和由此创造的可分配的新增法权。法权增殖从根本上体现为剩余劳动的成果的增加,很难想象法权增殖部分不是权利增殖造成而是权力增殖造成的情况。就背后的财产属性看,权力纯粹是消费性的,只有权利在消费性之外还有生产性。其实,马克思在这方面也说得很清楚,剩余劳动时间、剩余价值,从法律角度看,都是劳动力这种特殊商品创造的,劳动力自由地买和卖只是其法律表现。

其实,历史地看,法律世界最初是事实上的权力(公共权力)的出现、增长推动了法的出现和法的权力、权利、法权的生成、增长。正常社会或国家为保障权利、促进法权的最大化,必须维持足够体量和强度的权力。如果权力没出现,人类还会停留在原始社会,那种历史条件下个人只有原始权利,没有法的权利,也无所谓法权。法律生活实践和理性都告诉我们,与一国特定历史时期法权最大化相对应的权力率/权利率客观上一定处于横轴0%到100%之间的某个位置,问题只在于人们在主观上能否把握到它的确切位置。

本文有时基于中庸权衡和演示的需要,把最优权力比重假设在50%的点位,这只是一种很有实际可能的假设。从不存在权力到出现权力、增加权力率之所以能够产生增加权利体量和法权体量的法律效应,首要的原因是权力和它足够的体量带来了“秩序”,让社会避免了无谓的斗争和自我毁灭。这方面恩格斯有经典的论述:当社会陷入了不可解决的自我矛盾,分裂为不可调和的对立面而又无力摆脱这些对立面的时候,“为了使这些对立面,这些经济利益互相冲突的阶级,不致在无谓的斗争中把自己和社会消灭,就需要有一种表面上凌驾于社会之上的力量,这种力量应当缓和冲突,把冲突保持在‘秩序’的范围以内”。[33]这种力量就是由国家机关等公共机构体现的权力。人类历史上所有由无序到有序、由乱到治而带来经济成长、文化繁荣、社会进步、个人生存状况改善的事实,都可以成为形成权力、在一定幅度内增加权力率能促进权利、法权形成和增殖的可信证明。

(四)如超过Tmax点位对应的曲线顶点,权力率/权利率每增加1个百分点,它对于法权值的边际贡献就会转变为负数,即增加的百分点会成为对法权起减损效应的因素。平衡型法权曲线显示,权力率/权利率超过与该线型顶点对应的Tmax点位(50%)后,每增加1个百分点,新增的权力率或权利率对法权值的边际贡献就会递减。因此,从权力率/权利率50%到100%之间,在曲线平面上构成类似拉弗曲线税收禁区的一个权力或权利“禁区”。权力率/权利率只要进入其中,其进入部分后来造成的法律效应就会表现为对法权的减损。以权力率为例,它进入禁区产生危害的机理是多方面的,其中主要是,因为权力基本上是由居民部门缴纳的税收支撑,是单纯消耗性而非生产性的,非必要地增大权力率必然减少生产性资源,使生产者负担过重,以及随之而来的公共机构体量膨胀、人浮于事、官僚主义等多方面的问题。而且,体量和强度过大的权力会压缩权利的生存空间、压制权利主体的积极性、主动性和首创精神,而所有这些都必然最终对法权值或法权总量造成减损。

所以,一旦权力率过高,进入了法权山右侧下坡的权力“禁区”,权力率提升愈多,法权总量就会愈少。权力率入“禁区”后,社会若欲增加法权值,唯一出路是进行“放权”改革,即降低权力率,让权利率回升。在历史上,如各国封建社会的晚期,就普遍遇到了上述情况。那个时代,社会、经济、文化,往往所有重要的方面,都有待于从过高权力率造成的束缚下获得解放。马克思、恩格斯曾描述过资产主义社会最初不到一百年的创造的生产力, “比过去一切世代创造的全部生产力还要多,还要大。自然力的征服,机器的采用,化学在工业和农业中的应用,轮船的行驶,铁路的通行,电报的使用,整个整个大陆的开垦,河川的通航,仿佛用法术从地下呼唤出来的大量人口——过去哪一个世纪料想到在社会劳动里蕴藏有这样的生产力呢?”[34]对于做到这一点的原因,用法权曲线可这样解释:在此之前的欧洲,实际的权力率已经差不多处在X轴上90%的点位,而这个点位与曲线的相交点对应着Y轴0.09的极低位置,只相当于应然的最优数值0.25的36%。这表明长期增加和透支资源勉强维持的高权力率形成的法律效应严重阻碍、减损了法权发展。而17、18世纪社会革命后,处于资本主义上升时期的相关国家大幅度收缩了权力率,从19世纪的政府财政支出看,英美等典型资本主义国家,与法权曲线顶点对应的Tmax点位差不多收缩到了10%上下甚至更低。此举可谓那时相关国家的法制适应经济关系的深刻变化,在政治法律上层建筑做大幅度适应性调整的表现。马克思、恩格斯描述的资本主义初期的那种景象,正是相关国家权力率大幅收缩形成的法律效应。这类法律效应与解放生产力、发展生产力,是同一个社会历史进程在两个侧面的不同表现,其本身并非特定性质的社会所独有。

(五)一国权力率方面的基本格局,直接看主要取决于基本政治制度、基本经济制度,但执政团队对当下所处状况的认识和根据既有认识改善现状的努力也很重要,有时甚至是关键性的。在经济学中,按拉弗的说法,一国能使税收收入实现最大化的最佳税率高低取决于一国的税收制度、受关注的时段、转入地下经济的容易程度、当时的税率水平、法律和会计方面制度方面漏洞的普遍程度等多方面客观情况。[35]这个说法避开了一些根本的方面,是非常表面化的描述,不足以供我们讨论法权曲线时比照,但可做参考。应该说,一国的最优权力率/权利率,是由该国所处社会发展水平、基本经济制度、民众整体行为自律水平、历史传统、资源丰裕程度等多方面情况决定的,因而不存在不同时代、不同国家普遍适用的最优权力率/权利率。其中的“社会发展水平”,首先和主要指“我们视之为社会历史的决定性基础的经济关系,是指一定社会的人们生产生活资料和彼此交换产品(在有分工的条件下)的方式。因此,这里包括生产和运输的全部技术。”这种经济关系还包括它赖以发展的地理基础和事实上由过去沿袭下来的先前各经济发展阶段的残余,以及相应的外部环境。[36]

所以,一国权力率/权利率的高低,从根本上说是由基本政治制度和基本经济制度决定的,政府通常只能在政策水平上有或增或减的主导作用,但某些国家的社会转型时期也会有例外。不过,即使是执政团队发挥巨大主导作用,要将发挥主导作用的认识和改良或改革成果稳定下来,还是得通过基本政治制度和基本经济制度。这个方面的典型例证,或许可选用20世纪30年代的罗斯福“新政”。“新政”在当时美国民主党执政团队主导下事实上大幅提升了美国社会经济领域的权力率,大幅降低了同一领域的权利率,完成了美国经济领域的权力率从适应资本主义社会低级阶段上升到适应较高级阶段的大幅度改良,可以视为在那个特定社会历史条件下推动法权值接近最大化且较有成效的努力。另一反面,中国自20世纪70年代后期以来改革开放四十多年收获的伟大经济成就,则可视为在经济领域降低权力率、增加权利率取得辉煌成功的例证。

法权永远是有限的,只要国家还没有消亡,它始终会是社会各方、尤其是居民部门和广义政府部门竞相获取的稀缺资源。所以,从宏观上看,一国法制的根本效用,应该是以实现法权值最大化为根本寻求最优权力率/权利率并在后续的发展进程中根据实际需要及时调整之。一方面,政府能够从国民收入等财富中提取出来作为国产的比例有限,其势头一旦超过某个合理限度,事情就会走到减损社会的财富总量的境地。这个道理的法学含义是:在任何国家,通过提高权力率或进而通过提高其强度能解决问题的范围是有限的,超出一定范围,提高权力率和权力强度将有损人们追求的目的;政府面对的问题,理论上看有一半的可能性是权力率过高、强度过高造成的,降低权力率和权力强度应该是公共机构应对各种困难的常备工具之一。

另一方面,权利率也是这样,因为“权利决不能超出社会的经济结构以及由经济结构制约的社会的文化发展。”[37]单就经济权利来说,前面列举的实例中不少涉及权利受社会的经济结构制约方面的例证。资本主义19世纪那么宽泛的经济权利和自由,到21世纪被限制、压缩了多少?英美等典型资本主义国家与经济权力率相联系的经济事务干预性支出从无到有且总体来说持续增长的事实回答了这个问题。19世纪英美广义政府预算开支中的“经济事务”都是0,但2021财年英国广义政府的经济事务支出为1315.69亿英镑,占预算支出总额的11.97%。美国尚只有2020财年的数据,这年它广义政府经济事务支出14341.43亿美元,占预算支出总额的14.36%。[38]将这些现象纳入法权曲线,可以理解为过去一个多世纪中英美广义政府在实现法权最大化的压力下不得不让实然权利率/权力率向应然权利率/权力率Tmax点位靠拢的表现。这里说的“压力”不是虚言,它会表现为使各方不得不这样做或那样做的客观情势,如1929-1933年的美国大萧条,经济的、政治的、社会的种种冲击。

(六)权力率、权利率与法权值关系的历史和变化规律研究,涉及相关国家法制建设关键走向的合理应对,重大价值不言而喻,问题只在于如何深入研究。从理论逻辑上看,任一国家都存在与本国中长期法权最大化的需要相适应的权力率或权利率,我国也一样,因此,我们有必要结合本国情况深化这方面的研究,为本国的法制现代化建设事业服务。本文以上的讨论,多数情况下是以有多大体量就有多大强度、体量反映同等强度为假定的前提展开的。但这只是讨论问题由简入繁、循序展开的一种研究方略,并不能准确反映或甚至很大程度上不能反映强度方面的真实情况。从理论上说,权力率0%和100%之间,处在X轴两端之间的从1%到99%的任何点位,都可能有过或会有属于自己特有的法权曲线线型和顶点。从走出原始氏族社会形成的初期的国家到后来权力占比重很大的国家,就像捐税、国产和公共支出必然是从少到多逐渐增长的一样,权力率也只能踏着同样的步伐走来。这其中的每一步的脚印,都会踏过事实上当时使法权得以最大化的权力率,只是人们通常感受不到而已。权力和它的组织载体国家走向消亡的过程,理论和逻辑上也应该是这样离去。但是,这里没分体量与强度,而实际上是以权利或权力体量为基础(更确切地说是以后面支撑权力、权利的相应财产量为基础)做论说的。如果明确地将权利与权力关系的讨论改为以强度为基础并相应计算权利率、权力率,结果一定会有很大不同,其原因本文前面实际上已经做了交代。

在权力率、权利率与法权值三者关系的研究方面,本文至多只是一个可起抛砖引玉作用的开端,需进一步研究的问题还不少,但其中主要是两个:(1)如何将决定对应于法权曲线顶点、使法权值得以实现最大化的权力率/权利率点位Tmax的各项因素做定量化处理,形成一个可反复使用的数学表达式。具体地说,各项自变因素中最主要的应该是:以恩格斯说的“生产和运输的全部技术”为标志的生产力发展水平,基本经济制度,包括国家机构组织形式、国家结构性能在内的基本政治制度,以某个时间点为基准、用合理方法计算的居民部门净资产总量,广义政府部门净资产总量,包括两大部门的全社会净资产总量,上述诸项的人均数,政府年度预算收支总量,居民部门年均收入和年均可支配收入,等等。(2)对本国、所欲研究的对象国现有的或它们在历史上特定时期存在的实然的权利率、权力率和法权值与该国同时段应然的法权曲线做比较研究和得失评估。不论上述自变因素的定量化处理是否完成,这类研究都可以进行。因为,完全可以在时间等资源消耗不大的情况下先决定若干粗线条的衡量标准。客观上各国一定存在与本国实现法权中长期最大化需要相适应的应然权力率或权利率,都有必要不时探讨两者在当下应有的最优比率并适时调整之。

做这项研究,在以本国为主要对象时最紧要的是做到畅所欲言、百家争鸣,充分讨论。充分讨论不一定能求得最佳权力率或最佳权利率,但它一定是最能接近最佳权力率或最佳权利率的唯一路径。

Abstract:After justifying the concept of faquan, jurisprudence can introduce the Laffer curve and transform it into a faquan curve, so as to reveal the relationship between power rate, right rate and faquan growth. The balanced faquan curve shows that the proportion of power and rights in faquan can only be reasonable if it increases within a certain range. If it exceeds a certain limit, faquan will be reduced, and eventually power or rights themselves will be reduced. The faquan structure reflected by faquan curve must adapt to the development level of the social economic relations. Objectively, each country must have a power rate or a right rate that is suitable for the medium- and long-term maximization of faquan in the country, and it is necessary to discuss the optimal ratio of the two at the moment and adjust it in due course.

Keywords:Laffer curve, faquan curve, power rate, right rate, faquan

[说明]本文刊登在《法学评论》2023年第5期,第13-28页。这是未经删减的原稿,附导读;援引请以纸面发表稿为准。

*作者简介:童之伟,广东财经大学特聘教授,人权研究院、法治与经济发展研究所研究员。*基金资助:2022年度教育部哲学社会科学研究课题重大项目(22JZD017)。华东政法大学孙平副教授为此文贡献了拉弗曲线原始数据、绘制了法权曲线各数字化图形,特此致谢。

[①] 参见李扬、张晓晶:《中国国家资产负债表2020》,中国社会科学出版社2020年版,第15页。

[②] 童之伟:《当代我国财产与权利、权力之关系》,《政治与法律》2023年第9期。

[③] Source: Data from Revenue Statistics 2022,the Impact of COVID-19 on OECD Tax Revenues ,p.2,https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf.

[④] See A.B.Laffer,S.Moore,P.Tanous,The End of Prosperity: How Higher Taxes Will Doom the Economy--If We Let It Happen,Simon and Schuster, 2009,p.30.

[⑤] See Arthur Laffer,The Laffer Curve: Past, Present, and Future,Published by the Heritage Foundation,No.1765, June 1,2004,pp.1-3.

[⑥] GDP与GNI的差别,主要在于前者按生产者所在国家计算,后者按生产者所属国籍计算,计算结果差别极小,过去十余年间我国每年两者的差率介于0.2-0.8之间。

[⑦] A.B.Laffer,S.Moore,P.Tanous,The End of Prosperity: How Higher Taxes Will Doom the Economy--If We Let It Happen,Simon and Schuster, 2009,foreword,p.x.

[⑧] See E.P.Berman,The notorious "Laffer Curve" explained,The Washington Post,https://www.washingtonpost.com,2019/06/01.

[⑨] See A.S.Blinder,Thoughts on the Laffer Curve,Federal Reserve Bank of St. Louis Review, May 1981,pp.81-92.

[⑩] Ibid;R.Borkowski,K.M.Ostaszewski,The Inflection Point of the Laffer Curve,Hawaii University International Conference Arts,Humanities,Social Sciences & Education,Jan.3-6,2017.

[11] A.B.Laffer,S.Moore,P.Tanous,The End of Prosperity: How Higher Taxes Will Doom the Economy--If We Let It Happen,Simon and Schuster, 2009,foreword,p.46.

[12] Colin. Read,The Rise and Fall of an Economic Empire: With Lessons for Aspiring Economies,Springer,2010.p.19.

[13] Alan S.Blinder,Thoughts on the Laffer Curve,Federal Reserve Bank of St. Louis Review, May 1981,pp.81-92.

[14] 参见童之伟:《法权中心的猜想与证明》,《中国法学》2001年第6期,第15-38页。

[15] 参见童之伟:《从尊重传统到反映当代法律实践》,《法商研究》2023年第3期,第57-62页。在此文中,作者证明了法权不仅是一个从相关的法现象中抽象出来的法学范畴,也是中国以宪法为基础的法律体系确认的一个完整法律实体。

[16] The Credit Suisse Research Institute (CSRI),Global Wealth Report 2022,Global Wealth Databook 2022,pp.2(preface),20-24.

[17] 李扬、张晓晶:《中国国家资产负债表2020》,北京:中国社会科学出版社2020年版,第14-17页。

[18] Thomas Piketty, Li Yang, and Gabriel Zucman,Capital Accumulation, Private Property, and Rising Inequality in China, 1978–2015,American Economic Review 2019, 109(7),pp.2471,2481.

[19] OECD (2023), Government reserves (indicator). doi: 10.1787/1edb11ee-en (Accessed on 12 May 2023).

[20] “SNA 2008”namely “the System of National Accounts 2008”,by EC,IMF,OECD,United Nations and World Bank,New York, 2009,pp.75-81.

[21] 参见罗豪才:《为了权利与权力的平衡》,五洲传播出版社2016年版,第234、236、244页。

[22] [德]弗·恩格斯:《家庭、私有制和国家的起源》,《马克思恩格斯选集》第4卷,人民出版社2012年版,第190页。

[23] 参见张光直:《中国青铜时代》,生活读书知识三联书店,1999年版,第94-96、475-483页。

[24] James Wycliffe Headlam,Election by Lot at Athens, London: C. J. Clay and Sons, Cambridge University Press Warehouse ,1891,pp.49,118-119.

[25] See Michael Schuyler,A Short History of Government Taxing and Spending in the United States,Tax Foundation Fiscal Fact,Feb.2014 No.415,P.5.

[26] Source: IMF Fiscal Affairs Departmental Data,based on Mauro et al(2015),OurWorldInData.org/government-spending•CCBY.

[27] Robert Nozick,Anarchy,State and Utopia,Basic Books Inc.,1974,PP.26-27,113-115,119.

[28] 参见[美]杰克逊·J.斯皮瓦格尔:《西方文明简史》,董仲瑜等译,北京大学出版社2010年版,第64页。

[29] OECD (2023), Government production costs (indicator). doi: 10.1787/44ec61e6-en (Accessed on May 4,2023).

[30] 财政部:关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202203/t20220314_3794760.htm。

[31] 参见唐霁和乔本孝:《法国政府以法律形式颁布实行退休制度改革方案》,http://www.xinhuanet.com/world/2023-04/15/c_1129526164.htm。

[32] 《中共中央关于建国以来党的若干历史问题的决议》,中共中央文献研究室《三中全会以来重要文献选编(下)》,人民出版社第805-806页。

[33] [德]弗·恩格斯:《家庭、私有制和国家的起源》,《马克思恩格斯选集》第4卷,人民出版社2012年版,第187页。

[34] [德]卡·马克思、弗·恩格斯:《共产党宣言》,《马克思恩格斯选集》第1卷,人民出版社2012年版,第405页。

[35] See Arthur Laffer,The Laffer Curve: Past,Present,and Future,Published by the Heritage Foundation,No.1765,June 1,2004,p.2.

[36] 参见[德]弗·恩格斯:《恩格斯致瓦尔特·博尔吉乌斯》,《马克思恩格斯选集》第4卷,人民出版社2012年版,第648页。

[37] [德]卡·马克思:《哥达纲领批判》,《马克思恩格斯选集》第3卷,人民出版社2012年版,第364页。

[38] IMF Data Access to Macroeconomic & Financial Data,https://data.imf.org/(accessed on May.8,2023).