[导读和说明]在本文作者看来,现代中国法理学领域指称范围不包括任何公共权力的汉语原生的“权利”概念(或名词、范畴)与近代从日语法学引进的、指称范围包括所有公共权力的和化的“权利”概念的对立、竞争,恰如科学史上日心说与地心说的对立、竞争。法的一般理论研究正如基础数学研究,迫近和到达终点的每一步都往往靠个人突破。最近读科普文章,知道费马猜想、四色猜想、哥德巴赫猜想、庞加莱猜想、黎曼假设、朗道-西格尔零点猜想,都是由一个人顶多两个人最终证明的。当然,研究是有步骤的,一篇论文能向终点接近一步就不错了。此文不是初次提出但却结合当代有代表性国家(中国的相关方面此前已有讨论)的情况,在程序意义上最终证明了以法权(英译faquan)、权(英译quan)、剩余权(英译residual quan)为“地标”的汉语实践法学的极有限的几个关键猜想之一:权力是公共机关占有、运用并最终消耗的财产的社会性转化形式和法的表现。本文基于一些有代表性国家的情况写成,其中“公共财产”指的是属广义政府部门所有的财产,不一定是国有财产。按相同划分标准,“公共财产”在中国表现为国有资产,不包括现行法律制度下的集体经济组织的财产。权力是马克思主义经典意义上的公共权力的法学名称,有丰富的具体存在形式。在中国以宪法为根本的法律体系中,权力指“中华人民共和国的一切权力”“国家的权力”“权力”,以及它们的具体存在形式“职权”“权限”“公权力”,还包括的在法律中没有完整名称、但可从内容上概括为正当公职特权和正当公职豁免的那些内容。本文讨论公共财产与权力的关系,但没有专门讨论个人财产与权利的关系,主要基于三点简单的考虑:(1)公产、权力本身以及两者的相互关系,较之个产、权利本身及其相互关系更复杂、更难理解些;要动态地讲清公产,不能不交代一些个产在公产中进进出出的情况,故讨论公产时也会讲到一些个产的内容。(2)由社会历史原因所决定,即使在当代法治发达国家的法理学中,权力概念的形成、确立也比权利概念晚一些,在我国更晚,尤其法理学教学话语领域是这样,因而有必要花更多工夫讨论权力概念的现实依托和基础。(3)要改善对权利的认识,必先确立权力概念,对权利、权力做较明确区分。

此文是作者近30年来花力气最大,最为满意的文章,但或许因为它证明的猜想具有支持法学“日心说”的性质,显然不利于法学“地心说”,找法学刊物发表特别困难。这符合事物发展的一般规律,完全可以理解。感谢《湖北社会科学》(2024年第1期)收留并给予了它最显眼的安顿。援引请以《湖北社会科学》发表版为准。

“公共财产”在本文中指广义政府部门财产,而“权力”指的是“每一个国家里都存在”的公共权力,“构成这种权力的,不仅有武装的人,而且还有物质的附属物,如监狱和各种强制设施”。“为了维持这种公共权力,就需要公民缴纳费用--捐税”。[①]所以,从根本上看,权力是公共机构通过向个人(自然人和法人)做财产征收形成预算收入聚集而成、同时通过预算支出加以运用的。从我国法律制度角度看,权力总体上表现为《宪法》第2条规定的“中华人民共和国的一切权力属于人民”这个原则中的“一切权力”,其具体存在形式是《宪法》第3章“国家机构”中规定的各级各类国家机关的“职权”“权限”和其他法律规定的“权力”“公权力”以及正当的公职特权、公职豁免等。权力的地位在我国法律实践中如此重要,[②]但我国法的一般理论对于权力却轻视到了近乎无视的程度。以处于法学总论地位的21世纪全国政法院校通用法理学教材前后两个版本为例:“权力”在其中连普通概念的地位都没有,即全书没有直接针对权力一词的任何一句解说(或定义),没有权力一词的指称范围、内容的任何说明,甚至整个地将“一切权力”都放进了20世纪初源于日语法学的“权利”概念中。21世纪我国曾使用过的其他法的一般理论教科书覆盖的时间空间范围比较小,但绝大多数也如此处理“权力”,很少例外。构成例外的极少法理学教材中虽有权力概念,但可惜因整个法学界对权力的研究薄弱,故尚无条件对权力的社会物质基础做充分的论述。[③]美国著名科学哲学家托马斯.库恩说过:“不论是外行还是科学家,他们的科学知识都得自于教科书和源于教科书的少数其他几类文献”;教科书记录的应该是“那些当代科学共同体认为他们已知道的东西”。[④]我国主流的法理学教科书缺乏权力概念,直观地表明权力还是我国法学家共同体不太知道的东西。针对这种现实,本文拟以既有论证成果为依托,[⑤]结合当代若干有样本意义国家的广义政府预算收支状况,对“公共财产转化为权力”(可简写为“公产→权力”)的路径以及附随的一些“个产→权利”转化方式做具体揭示,[⑥]借以推动法学中权力概念的形成。本文讨论的主要对象是当代世界其他较有影响国家的情况,我国情况会另行做专论。

一、现代国家公产激增对权力体量的影响

在人类历史上,20世纪之前的国家基本上可称为单纯型国家,其基本特征是政府只维持军队、警察、法庭、监狱等公共机构的存在和运作,并保护社会成员人身和财产免受侵略、偷窃、诈骗、违约之害,不直接或鲜少直接介入社会的经济过程的任何环节。这种国家,用欧美政治哲学家的说法,是“守夜人国家”(night-watchman state)或“最弱意义的国家”(minimal state,亦可译为最简朴国家)。[⑦] 而它们的典型,则被人认为是第一次世界大战前的那种“有最小政府牢固传统”的英国。[⑧]单纯型国家的基本特点,可从欧美一些国家在单纯型国家后期的财政数据看出来:1880(或最早有记录年份)的数据显示,广义政府总支出占同年GDP的百分比是:美国3.04%,瑞士4.04%(1899年),比利时、瑞典、英国低于9.0%,[⑨]葡萄牙、丹麦不足10.0%,德国、西班牙、意大利、俄罗斯、法国都介于11.27%-16.75%之间。[⑩]

在世界范围内,单纯型国家的终点总体上可确定在20世纪上半叶,有一系列具体历史性事件发生的时间可以做为认定其终结的参照点:1917年俄国十月革命和随后苏俄进入社会主义阶段;美国罗斯福总体名为“新政”的国家干预经济模式;德意日等国实行的军事统制经济;第二次世界大战后东欧系列社会主义国家的出现;中国新民主主义革命的成功和随后发展到社会主义初级阶段;西方的福利国家政策和一定程度上实行的经济国有化,等等。

单纯型国家走到终点,同时就意味着相关国家或地域进入复合型国家的起点。复合型国家的突出特征是由政府以征税等方式形成预算收入,从而占有和处分的财产占国内生产总值的比例显著增加,其中较大部分被投入到公用事业、公共工程、社会福利和从生产到消费的经济过程相关环节。最早实现工业化的国家进入复合型国家的具体时间点不一样,有些起步于第二次世界大战前,但普遍完成的时段是战后的20余年间。这反映在1945年至1980年间相关国家的政府开支较此前持续的、大幅度的增长上。经合组织(OECD)统计的发达、较发达国家2021财政年度广义政府总支出占GDP的百分比是:低于30%的国家只有爱尔兰1个,24.82%;介于33.94%-38.13%的国家有韩国等6个;介于40.85%-49.43%的国家有美国、英国等18个;介于50.62%-59.05%的国家有德国、法国等9个。[11] 进入21世纪以来的20余年间,这些国家政府总收支在GDP中所占的比例,大体在35%-60%的范围内波动,维持在较高水平。根据中国国家统计局提供的统计数据计算,中国2016年是31.7%、2018年为30.4%。[12]

由于“公产→权力”转化关系的存在,公共财产占GDP比例的增加势必导致权力绝对量和在法权结构中比重双双增大,从而历史性地提升了权力概念的法学地位。马克思说:“经济范畴只不过是生产的社会关系的理论表现,即其抽象。”“人们按照自己的物质生产率建立相应的社会关系,正是这些人又按照自己的社会关系创造了相应的原理、观念和范畴。”[13] 权力现象与权力概念的关系当然也是如此:19世纪末、20世纪初处在单纯型国家阶段的西语法学、日语法学和汉语法学的“人们”按照当时权力体量很小的实际情况,将权力遮蔽甚至完全湮没在“权利”中,处在复合型国家阶段的21世纪的学人面对的19世纪意义上的“权利”一词,已经无法遮蔽当代同法律实践中的权利一样高大威猛甚至更为高大威猛的权力。所以,21世纪的学人不能不顺应时势推出与19世纪乃至20世纪上半叶不同的权力观念。各国发展到复合型国家阶段后快速增长的公产,正是快速增长的权力的物质基础,尽管这些公产在法治条件下有一部分因广义“公司”分享、[14]政府对居民的转移支付而在最终消费的意义上回到了个产位置并转化成了权利。

在法的一般理论层面认识公产的权力生成机制,必须在世界范围内了解公产在一国财产总量中所占的比例、体量、占有和使用方式及其循“公产→权力”逻辑生成权力并伴生权利的大致机理。同时,若欲揭示权力的经济根源,探寻权力概念何以必须被认定为法学基本范畴的深层原因,这也是不可不做的研究。但是,做这项研究是非常困难的,因为,不论是国际货币基金组织还是各国的经济统计数据,基本上都是服务于经济学研究的,法学在使用的时候必须根据自身的具体情况和需要做适当处理。

从公产与权力之关系的角度看,复合型国家广义政府财政支出与单纯型国家的同类支出最明显的外在区别,是每个财年前者占GDP的比例比后者所占比例大数倍乃至十多倍,但同时更值得关注的其实应该是公产与个产开始纠缠在一起且形态不断变化,因而权力与权利的关系相应地也变得比从前更为复杂。在这种新的历史条件下,一方面,广义政府财政支出通常大部分还是像单纯型国家时期一样,通过提供安全保障和履行立法、行政、司法等职能的方式转化成了权力。但另一方面,广义政府财政支出中却有较大甚至很大一部分只是从政府手中经过了一下,最后还是回到了居民部门即家庭、个人手中并转化成了权利,如补助、补贴、服务等政府福利,还有政府对个人的各种形式的转移支付。所以,广义政府预算支出中由个人直接最终消费的部分,实际上对于作为二次分配者的政府来说只是“一过性”地经手,并未被政府消费,因而只是阶段性的名义公产,并非实际公产。名义公产应该从形成权力的公产中刨除并记到形成权利的个人财产的账户下。

反之也是一样的道理,有些名义私产、实际公产,在做相应统计时应该被排除到形成权利的个人财产范围外,并记在形成权力的公产的账户下。如我国《民法典》第97条、第98条规定的机关法人的“经费”就是如此。因为,“法人”只是广义政府机构进入市场做交易时为显示与市场其他主体地位平等而临时披上的一件外衣,离开市场就会脱下来,所涉财产仍然是公产,只是在市场上完成了等价的品种交换而已。在最终消费和归根结底的意义上说,名义公产、名义权力应归类于实际个产、实际权利,而名义个产、名义权利应归类于实际公产、实际权力。明确和记住这些关系,不仅可避免权利、权力界限划分和分类方面的许多不必要困扰,而且有助于人们透过相关表面现象定位到它们后面的实质内容。

由于以上情况,其中尤其是名义公产的存在,当代国家广义政府预算支出与权力的关系,已经在不小程度上失去了单纯型国家时代那种直接的对应性。易言之,当代国家那种庞大的预算收入和支出,所对应的并不全部是权力的形成和运用,而是包含着体量不等、最终要回归居民或个人的财产。所以,复合型国家时代权力的体量不能仅仅看广义政府预算收支占GDP或国民总收入的比重,更不能只看它的绝对量,而是要以这些数据为基础和对象做预算收支(其中主要是支出)的结构分析,看到底具体哪些公产和多大体量、多大比例的公产生成为权力。

二、两种形态公产在权力生成过程中的地位差异

财产的自然存在形态是财富,其中法律承认和保护的部分可谓归属已定之财产,公产是归属已定之财产中归广义政府所有的部分,其余的属包括法人在内的个人财产。公产与个人财产是相对称的,其中的个人在单纯型社会通常是自然人,但在复合型法治国家的表现形式,除自然人外,法人也成为普遍的存在形式。这里应当说明:各国公营公司都有“两权”分离问题,只不过我国《民法典》将“两权”称为国家财产所有权与法人财产权,而国际货币基金组织的规范性文件称为“法律所有权”和“经济所有权”。[15]本文按对一国全部财富或资产做二元划分的要求,借鉴前引财政学学者的做法,选择将由国家机构行使的国家财产所有权或“法律所有权”归类于权力,将公营公司行使的法人财产权或“经济所有权”归类于权利。[16]下面简要剖析处于存量状态的公产与处于流量状态的公产在当代世界一些有样本意义的国家生成权力的较典型情况。

(一)广义政府存量资产生成储备状态的权力

广义政府存量资产指的是以某个时间点为基准统计出来的广义政府资产净值,有正负之分,负净值表明政府资不抵债。按“公产→权力”的转化逻辑,转化是相应部分公产的一个耗用过程,没有耗用就没有实际转化,耗用会反映在年度预算支出中。因此,任何政府部门净资产只有进入特定财政年度收支范围、尤其是支出范围且被实际耗用,才会生成实际权力,没有被纳入政府财政支出范围、未被耗用的政府资产存量只是潜在的或处于储备状态的权力。同理,由于资产存量不是现实的权力的直接物质依托,广义政府即使资产净值为负数,如果不是绝对值超大,一般不会影响它实际享有和运用的权力。广义政府权力的现实依托,是它每个财政年度的预算收支。简而言之,广义政府净资产存量正值大小体现其权力储备多少,而其净资产负值多少则体现权力透支程度大小。

从国际货币基金组织(IMF)网站公布出来的各国政府资产负债表看,公产分为非金融资产和金融资产,与它们对应的是总负债。总资产减负债就形成从静态上反映其存量的公共部门资产净值,包括金融资产净值。国际货币基金组织公布的各国政府资产负债表有统一的格式,它先从存量上把全部资产分为非金融资产和金融资产两大部分,其中非金融资产由固定资产、其他固定资产(other fixed assets)、土地、矿物能源资源、其他非生产性资产构成,金融资产由货币性黄金、特别提款权、货币、存款、债券、贷款、股票、投资基金份额、保险、养老金、金融衍生品和其他应收账款等构成。与全部资产相对应的是总负债,通常由特别提款权、货币、存款、债券、贷款、股权及投资基金股份、保险、养老金、金融衍生品和其他应付账款等金融工具构成。资产负债表最后会列出动态的经营报表,反映特定财政年度的收支情况,以及净运营余额、非金融资产投资净额、净贷款/借款等资讯。

世界上很多国家、特别是发达国家,其广义政府部门的公产净值的余额是负值,这表明政府资不抵债、权力有所透支。国际货币基金组织网站刊出的各国政府资产负债表显示,2021年或相近年份以下国家广义政府公产净值为负值,负值净额占同年GDP的百分比分别是:美国为-19.0%;英国为-96.0%;法国为-44.4%(2020财年);德国为-3.7%;日本为-15.7%(2020财年);墨西哥-32.5%(2020财年);巴西-4.1%(2020财年)。[17]但是,少数发达国家和大多数发展中国家广义政府资产净值是正值,有的甚至数量庞大。以下是若干有指标意义的国家2020年或有统计的最新财年广义政府资产净值占同年GDP的百分比:挪威430.3%;俄罗斯94.6%;韩国106.7%;印尼123.2%;加拿大68.8%(2021财年)。[18]在国际货币基金组织的网站上,中国和印度没有直接提供这方面的数据。不过,实际上中国政府拥有数量巨大的净资产,这另当别论。根据各国广义政府的资产负债表,它们的资产、净资产不仅存在于各级各类国家机构,而且或多或少存在于一些公营非金融类公司和公营金融公司。

一国广义政府净资产或权力储备多少,不小程度上取决于本国自然资源的丰裕程度和法律制度允许政府可占有、使用、收益和处分的自然资源的范围大小,因而在不小程度上是个法律问题。能够成为资产的自然资源谓之自然资产,包括生物资产(生产的或野生的)、陆地和水域及其生态系统、底土资产等。国际货币基金组织刊出的各国资产负债表显示,广义政府拥有的自然资产主要是土地和矿物能源。2020财年或最新有统计财年广义政府资产负债表显示,以下国家土地和矿物能源两种资源占本国GDP的百分比分别是:加拿大10.1%,51.9%;巴西9.1%,111.7%;印尼38.9%,75.4%;挪威10.8%,65.6%;德国19.8%,2.1%;法国45.1%,0%;日本21.4%,0.1%;英国8.1%,2.4%;俄罗斯30.1%,154.5%(2016财年);美国0%,23.3%(2021财年);韩国52.7%,0%。[19]除此之外,国际货币基金组织认可的自然资产还有非栽培生物资源、水资源、无线电频谱和其他未分类资源。

在公产与权力关系方面,特别值得注意的是政府无形非生产资产(Intangible nonproduced assets)的价值和变现途径。无形非生产资产是指其所有者有权从事某些特定活动、生产某些特定商品或提供某些服务同时排除其他机构这样做(除非得到所有者的许可)以赚取垄断利润的资产,可有偿转让。按国际货币基金组织的有关手册,政府所能拥有的无形非生产资产分两类。其中一类称为契约、租赁和许可证,具体进一步分为:(1)可销售的经营租约,此种租约给承租人的经济利益应超过承租人支付的费用,此时承租人拥有可销售经营租赁类型的资产,并可通过转让租约合法和实际地实现其中的利益;(2)使用自然资源的许可证,如一个机构持有的捕鱼配额,能够合法和实际地出售给另一个机构;(3)从事特定业务的许可证,如出租车牌照、赌场牌照;(4)独家获得未来商品和服务的权利,如有权指定某机构独家生产和销售奥运吉祥物,等等。另一类政府拥有的无形非生产资产指商誉和营销资产,这种商誉反映公营法人结构的价值以及管理、文化、分销网络和客户群对它的评价,往往与营销资产如品牌、名称、商标、徽标和域名等结合在一起。[20]属政府所有的无形非生产资产可有偿转让,但它不论以公共机构还是法人的名义出面,其行为性质应该与政府采购一样,是附随于权力主体履行公共职能需要的市场交换行为。这类过程如果以缔结合同的方式完成,所缔结的合同应属民事合同,此时当事公共部门或机关法人的权利只是名义权利,实际上是公共机构的权力。

典型的单纯型国家的政府部门净资产基本都属于潜在的权力,不包含潜在权利,因为那个历史条件下的公共支出一般不伴生权利。但在复合型国家就不同了,由于政府开支在预算支出过程中有个人(自然人和法人)参与分享,其中由公共部门最终消费掉的部分都转化成为权力自不待言,但由个人从不同路径分享到的公产份额实际上会成为个人财产,尤其是现金形式的政府对个人或私有企业的转移支付。这种转移支付落入接受者的口袋后,在法律上要么表现为自然人的权利,要么表现为法人的权利。从这个意义上说,政府部门净资产就不仅仅是权力储备,也关联着权利储备。但是,如果考虑到形成公产的历史初衷、基本使命和当代绝大多数国家的情况,应可以认为,政府部门净资产直接表现为储备状态的权力,只在间接意义上部分表现为储备状态的权利。

而且,在早中期的单纯型国家,处于存量状态的公共机构净资产比较容易转入支出过程,因为,那个阶段的国家多实行君主专制制、人治,动用公产存量往往就是专制君主一句话的事。但在实行民主、法治的国家,事情就没有那样简单了,往往要经过代议机关的审查批准,但总体说来也还是比较容易的。作为存量的净资产转化为流量状态的政府预算支出,是净资产进入向权力转化的行程的基本方式。

(二)广义政府流量资产生成实际运作的权力

比公共部门资产净值更重要的是处于流量状态的公产,即按财政年度确定的进入政府预算收入或支出过程的公产,它生成现实的权力。虽然认识“公产→权力”关系主要直接涉及预算支出,但我们对当代国家预算收入构成,还是要有基本的了解。国际货币基金组织的手册和数据,几乎总是把各国的预算收入归结为四个来源:(1)税收,如所得税、资本利得税、房产税、商品和服务税等;(2)社会缴款,如社保缴款,还有其他社会缴款,包括各类雇主、雇员缴款、个人缴款,分强制的和自愿的;(3)赠款,指政府从其他居民、非居民政府单位、国际组织收到的无须付任何对价的资产;(4)其他收入,如广义政府通过国有资本、技术和管理等要素参与社会生产和生活活动所产生的财产收入,以及租金、利息收入等。

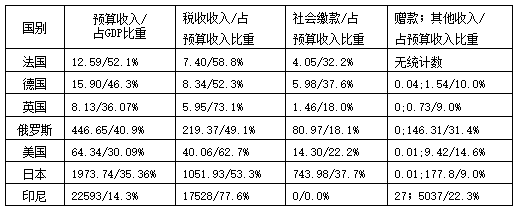

以下是若干有样本意义国家2019财政年度以本国货币计算的GDP、广义政府预算收入及其构成比例(图1,单位:千亿):[21]

复合型国家的预算支出执行过程,就是生成权力和有时有权利伴生的过程。公产与个产混合、权力与权利交织,在现代各国不仅是常见现象,而且有日益复杂的趋势。但是,这是不是就意味着各种财产与各种权力、权利的关系处在没有规律可循、没有理路可辨识的杂乱状态呢?绝对不是如此。“公产→权力”“个产→权利”的转化关系仍然是我们把握和理顺各种财产与权力、权利关系的基本指引,其中包括把握和理顺政府部门的预算支出生成权力的路径和在某些情况下伴生权利的路径。我们可以结合IMF网站公布的一些比较典型的国家的资产负债表或预算收支情况对这些路径做简单梳理。

当代各国政府部门资产负债表的资产运营状态栏,反映政府年度财政收支情况。这种资产负债表是政府对公产做动态、现实的运用状况及其结果的记录。政府年度财政收支过程,特别是其支出的规模、结构、功能,大多直接生成现实的权力,但有一部分会返回到个人手中又还原为个产和权利。政府的年度财政预算是相对独立于其净资产拥有状况的,也就是说,政府资产净值即使是负数,只要不是特别巨大,不会直接影响政府正常“过日子”。

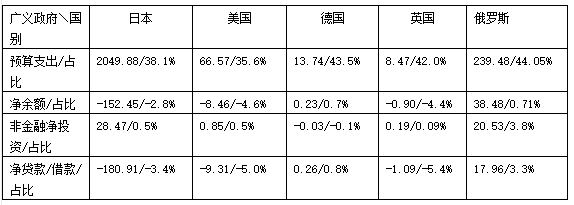

为获得直观印象,我们不妨在全球范围选定几个比较有样本意义的国家,以2016财政年度为例(俄罗斯只有2012年的数据),从各该国广义政府部门资产负债表看看它们总的预算支出的数据和占本国同年度GDP的比重。2016财年以下国家的政府资产负债,预算收支和执行结果等指标占本国同年度GDP的比重如下(图2;本国币;单位:千亿):[22]

通过国家财政和税收等不同方式提取自个人的预算收入,是通过几个大的渠道开支的,这些开支过程在单纯型国家时期较直接地表现为公产形成权力的各个环节。那时,从个人财产或个人剩余劳动中提取的公产被用于保护个人财产和权利,但通常不会无偿转移到个人手中成为个人财产和相应的权利。但在社会发展进入复合型国家阶段后,公产中有一部分仍然直接转化为权力,而另外一些的功能往往就程度不同地发生变异了。下面我们看看当代国家通常是很庞大的公产中哪些在政府财政预算中继续循“公产→权力”的路径运动,哪些在预算执行过程中因法治因素而发生分化,并进而派生出性质不同的“两权”,哪些在完成了社会政治使命后直接回到了不特定个人财产的位置,从而再次进入“个产→权利”的法律生活逻辑。由于下文限于讨论名义公产生成现实权力和在某些情况下伴生权利的过程和机理,因而只涉及公共财政的一些对应方面,无意对公共财政做全面法学分析。

在市场经济和法治通常并行的当代世界各国,法学对广义政府部门以自身或机关法人名义从事的采购活动在生成权力和伴生权利方面的作用应予以必要解说。因为,“公产→权力”转化过程不小程度上是在政府预算开支的采购环节完成的。在经合组织的国民经济核算体系 (SNA) 中,广义政府的采购被定义为中间消耗、[23]固定资本形成总额(不包括固定资产销售的资本收购,例如建造新道路)和通过市场生产者进行的社会性实物转移支付(一般政府购买市场生产者生产并提供给个人或家庭的商品和服务)。广义政府采购支出分布在预算支出的广泛领域,包括一般公共服务,国防,公共秩序与安全,经济事务,环保,住房和社区设施,医疗保健,娱乐、文化和宗教,教育,社会保障。当代世界各国政府普遍经常性地依赖并采购非公共部门提供的商品和服务,包括建设大型基础设施项目的招标和发包。关于政府采购的规模,我们不妨先看看一些有样本意义的经合组织成员国和向经合组织报送数据的若干国家的广义政府在2016财政年度或有统计的较新的采购总额占本国GDP的比重:奥地利13.63%;加拿大13.43%;丹麦14.24%;法国14.46%;德国15.53%;意大利10.20%;挪威14.72%;波兰10.97%;西班牙9.55%;瑞典16.26%;英国13.35%;以下国家还只有2015年或更晚财政年度的数据:以色列14.23%;澳大利亚13.15%;日本16.22%;韩国12.54%;土耳其10.85%;美国9.35%;经合国家平均13.18%;俄罗斯9.33%(2014年)。[24]这些数据显示,各国政府采购的体量总体看来十分庞大。

至于政府采购在其预算支出中的地位,我们再看看最近若干年上述国家广义政府采购支出占政府总支出的比重及某些结构变化。以下国家2016财年广义政府采购支出占总支出的比重是:加拿大32.31%;法国5.59%;德国35.06%;意大利20.57%;波兰26.58%;西班牙22.53%;瑞典32.50%;英国31.73%。还可参考以下国家只有2015或更早财年的数据:澳大利亚35.36%;日本41.20%;韩国38.73%;瑞士25.85%;土耳其32.76%;美国24.76%;俄罗斯24.05%(2014年);经合国家平均30.26%。[25]从2020财政年度的情况看,各国政府为应对COVID-19疫情而提供的一揽子支持措施大大增加了政府总支出,经合组织和欧盟国家平均达到了GDP的53.6%,增加的部分自然较多地体现在政府采购的医疗保健领域。[26]

理解政府采购与“公产→权力”转化以及相关的“个产→权利”转化之间的关系,有赖于把握以下三个要点。(1)要明确区分政府采购与政府对个人(或家庭)的转移支付的差别。政府转移支付至少表面上看起来是单方面的“给予”,个人、非公营法人无须付出对价,而政府采购与个人、非公营法人之间是一种等价交换关系。对于政府来说,采购的结果是一种公产(典型形式是货币)通过交换变成另一种公产(货品和服务),政府无所“失”。因而,从法律角度看,这个过程完全是运用公产、行使权力,没有公产无偿转移到个人手中伴生权利的情况。当然,在个人或非公营法人方面,有一个卖去自己的产品和劳务,实现了与它们相对应的权利的内容,但这是在市场上等价交换的结果,并未从采购方无偿得到什么东西。(2)欲理解政府以工程招标或法人采买的方式做采购的性质,有诸如机关法人行使权利的问题需要做出合逻辑解释。所谓机关法人,实为政府等公共机关为了行使权力的需要,在进入市场做等价交换之时临时性披上的一件法律外衣,交换完成之后立即就脱掉了。因此,机关法人的权利只是一种形式权利,并没有实际的个产与之对应,与之对应的实际上是以个产名义出现在市场上的公产。这种权利只有一过性的虚名,是在市场上出现时不得不临时“屈居”权利地位的权力,它在归类时最终不应计入权利总量,或即使计入也应事后扣除的部分。(3)“公产→权力”“个产→权利”中的“公产”“个产”,都是在归根结底最终由谁消费、消耗意义上的财产,不是走程序、暂时经手意义上的财产。所以,政府对个人转移支付经手的公产归根结底是个产,生成的是权利,而政府披上法人外衣进入市场用公产换得的私产归根结底是公产,所生成的只能是权力,除非它们最终被作为福利、转移支付等无偿发放给了个人。

三、公共预算中集体最终消费支出生成的权力

政府财政预算支出有很多分类标准,其中比较适合解说公共财产与权力、权利关系的应该是以广义政府财政支出最终服务对象是集体还是个人为标准做的分类。这种分类按最终用途将全部预算支出分成两类:第一类是政府为全社会或社会的大部分人受益而付出的开支,通常称为政府集体最终消费支出;第二类是政府为个人及其家庭的利益做的支出,通常称为政府个人最终消费支出。这种分类是相对的,不同区域的国家间或不同时期往往多少有些差别。从单纯型国家到复合型国家,在个人财产因生产力进步而增加,从而权利总量随之增加的同时,通常公产也因其总量的增加导致权力总量的相应增长。本文采用欧盟和经合发组织的分类标准,对集体最终消费支出中具体生成权力、有时伴生权利的典型路径做简明展示。

(一)集体最终消费支出中单纯生成权力的部分

按欧盟和经合发组织的分类标准,2020财政年度在一些有样本意义的国家的广义政府预算用于集体的最终消费支出占GDP的比重看,它们的数据相当接近:澳大利亚8.04%;巴西8.68%(2019年);加拿大8.570%;丹麦7.29%;法国8.62%;德国8.11%;印度7.85%(2019年);印尼5.74%;以色列10.04%;意大利8.68%;日本8.21%;韩国8.08%;墨西哥6.2%;挪威8.91%;波兰8.60%;俄罗斯11.61%;南非12.23%;土耳其9.78%;英国7.40%;美国8.50%;欧元区8.36%;欧盟8.41%;经合组织平均8.32%。[27]这些国家广义政府预算集体最终消费支出中涵盖六个方面的公共货品和服务,其中前三个方面在理论上应全部转化为权力,没有权利伴生。按此2012年确定的分类方法,这三个方面及其中各自包括的具体项目有:(1)一般公共服务,包括行政和立法机构、财政和金融、对外事务,对外经济援助,一般事务,基础性研究,一般公共服务研发,一般公共事务,公债交易,各级政府之间一般性质的转移支付;(2)国防,包括领土防御、民防、对外军事援助、防御研发;(3)公共秩序与安全,包括警务、消防、法院、监狱、公共秩序与安全。[28] 这些方面的政府预算支出可谓直接保护国家主权、维持国家机构等公共组织存在和运行,实现政府基本职能的那部分公共开支。从马克思主义创始人角度看,这首先是维持包括军队警察法庭监狱在内的整套国家机器存在和使其能有效运行的费用,理论上会全部转化为权力。

上述政府集体最终消费支出三个方面中,首先是一般公共服务支出,它转换为权力的方式,是给各级各类公共机关的公职人员付薪酬(包括现金、实物、福利待遇),提供办公场所、设备、装备和其他经费,还有公债支出,包括还本付息,以及各级政府间的一般性转移支付款项。IMF网站提供的相关国家资产预算支出资料表明,以下有指标意义的国家2019年财政年度一般公共服务支出占广义政府支出的比重如下:法国9.94%;德国12.46%;日本9.42%;俄罗斯13.61%;美国15.14%;英国10.45%;印尼28.36%。[29]

权力的体量首先取决于从政府预算资金付薪酬“养活”的各类公职人员的数量多少和素质高低。政府花在公职人员薪酬方面的预算支出,不同国家之间的差异非常大。在整个欧洲、北美,用于政府雇员薪酬的政府支出比例在5%到15%之间。相比之下,在非洲大部分地区,现有的数字在30%到50%之间。下面是2019年和有统计的最近年份一些有指标意义的国家的政府雇员薪酬(包括现金、实物、福利)占中央政府预算支出的百分比:有些国家5.8%到9.6%之间,如德国、韩国、西班牙、瑞典、瑞士、印度、比利时、芬兰、美国;有些在10%以上20%以下,如澳大利亚、奥地利、阿根廷、巴西、俄罗斯、意大利、波兰、印尼、英国、法国;有些国家在20%-30%之间,如希腊、智利、新加坡、泰国、以色列、孟加拉国、埃及;有些国家在30%-40%之间,如安哥拉、菲律宾、伊朗;少数国家接近或超过50%,如柬埔寨、几内亚比绍、博茨瓦纳、加蓬、伊拉克、沙特阿拉伯、莫桑比克、伯利兹;个别国家如纳米比亚竟达到66.3%。[30]IMF网站没有提供中国这方面数据。

在政府集体最终消费支出中,明显都直接转化为权力的第二方面预算支出是国防开支或军费,它是形成和维持马克思主义国家学说特别重视的军队及其作用的支出。下面是若干有指标意义的国家2020年或最近有统计财政年度军费支出占广义政府公共支出的百分比,其中没超过3%的国家或国家集团主要有:奥地利、日本、意大利、加拿大、蒙古、德国、丹麦;欧盟国家平均2.9%。2020年军费占GDP在3%至10%之间的国家主要有:中国、法国、印尼、墨西哥、马来西亚、秘鲁、菲律宾、澳大利亚、巴西、乌克兰、英国、泰国、智利、越南、土耳其、美国、印度;经合发组织成员国平均4.9%;亚太地区国家平均4.7%。同一财政年度军费超过总支出10%的国家主要有韩国、俄罗斯、伊朗、以色列、叙利亚,其中白俄罗斯30.8%。从军费绝对量来看,以当年价换算的美元计,2020年美国7782亿,中国2523亿美元,俄罗斯617亿美元,英国592亿美元,法国527亿美元,日本491亿美元。[31]国防开支转化为权力的方式,是招募、培训军人,支付军饷,建设军事设施和购买、维护军事装配等等。

公共秩序与安全,是政府集体最终消费支出直接全部转化为权力的第三个方面内容。从前引IMF网站公布的相关国家资产负债表可见,2018年广义政府公共秩序与安全开支:美国4100亿美元,法国390亿欧元,日本69460亿日元(2019财年)、英国400亿英镑(2019财年)、俄罗斯23830亿卢布(2019财年)。这方面的支出,实际上就是形成和维持警察、法庭、监狱等方面的支出,同样基本上都转化为权力。这种转化很直观,如美国2021财年公共秩序与安全支出4511.38亿美元,全部用在四个具体项目:警务支出2050.51亿,消防支出731.48亿,法庭支出665.68亿,监狱支出1063.371亿。[32]

以上三方面支出在理论上都应转化为权力、不伴生权利的主要原因,是它们与个人(自然人和法人)最多只发生货品或服务的购买或交换关系,其中任何部分不会直接或间接无偿地转付到个人手中成为个人财产。就这一点而言,这三方面的政府开支与政府其他预算支出有较明显的差别。这一部分预算支出所要生成的是保障全社会的安全、维护法律秩序方面的权力,受保护的内容有两大方面:一是公民在人身(包括人格尊严)、财产、表达、参政、社会生活和获得公正审判等方面的基本权利,二是公共机关本身和他们依宪享有的权力及正常行使权力的条件。顺便说明,本文认定广义政府以上几项预算支出都应转化为权力,真实的意思是说,客观上难免或多或少出现一些削减乃至阻碍相关支出转化为权力的情况。如预算执行过程中贪污、浪费、公务人员玩忽职守乃至运用失当等情况,都会造成一定数量公产的毁损,从而相应地减损按预算本应转化为权力的体量。接下来我们看广义政府预算中既生成权力又伴生权利的那一部分公共货品和服务支出。

(二)集体最终消费支出中生成权力并伴生一些权利的部分

按欧盟和经合发组织的标准,相关国家广义政府用于公共货品和服务六方面的后三个方面,往往既生成权力又伴生一些权利。这三个方面及其包括的具体项目是:(1)经济事务,包括一般经济、商业及劳工事务、农林渔猎、燃料与能源、采矿业、制造业和建筑业、运输、通信、其他行业、经济研发;(2)环境保护,包括废物管理、废水管理、减少污染、生物多样性与景观保护、环保研发;(3)住房和社区设施,包括房屋发展、社区发展、供水、街道照明、住房研发、住房和社区设施。政府的财政支出生成权力的同时还转付权利,从根本上说是国家发展到复合型阶段特有的现象,此前只在单纯型国家的末期有些这方面的萌芽,但在当代已是大规模的、常态化的政府安排。

这类不妨先基于一些有指标意义的国家的记录看看上述既生成权力又伴生权利的三方面项目(经济事务;环保;住房和社区设施)在当代国家的支出规模和占广义政府预算支出的比例。综合IMF公布的相关数据可知,一些有指标意义的国家2019(美国是2018)财年在上述三种项目上的支出占广义政府支出总额的比例:法国14.46%;德国9.70%;日本13.92%;英国12.21%;俄罗斯15.19%;美国10.12%;印尼25.51%。在这三项支出中,最大的项目通常是经济事务,其单项占上述国家广义政府预算支出的比例是:法国7.60%;德国7.39%;日本9.39%;英国8.58%;俄罗斯11.40%;美国8.86%;印尼16.91%。[33]在这部分,“经济事务”之所以特别值得挑出来说,一是因为它在三项(美国环保支出为0)中体量远超其他两项之和,而且比较集中体现了公共机构的经济权力的体量或政府用经济手段干预、调控经济生活的力度。那么,政府在经济事务、环境保护、住房和社区设施三方面的预算支出是如何生成权力的呢?该如何按“个产→权利”转化的逻辑解释这个过程伴生的相应权利?对这些问题,大体看看政府投入以上三方面的不同预算资金的支出方式就应该清楚了。

1.政府投入公营公司的预算支出生成的权力和伴生的权利。IMF网站展示的各国资产负债表的运营状态部分,都几乎无一例外地列出了两种通常有法人资格的政府独资、控股或参股机构:(1)公营非金融公司,由政府或其他公营法人控制,包括公营航空、铁路、电力、农业、矿业、能源、制造业、电力、建筑、交通、通信、医疗、教育等组织体。(2)公营金融公司,由政府直接或间接控制的金融机构,包括中央银行、政策性银行、政府控股的各种商业银行、保险公司、信托投资公司、证券公司、基金管理公司、证券登记公司、财务公司和其他非银行金融机构。所有法治国家广义政府向这些机构的注资,都在事实上、法律上形成“两权”,即广义政府的权力和法人权利。

在实行资本主义基本经济制度的国家,这些“公司”通常都是非营利机构,但它们的人事安排、重要决策和经营方向等重要方面,受政府控制的程度往往由政府出资比例决定。独资公司、控股公司受政府控制多,参股公司受政府控制少,而政府的这些控制力,不论强弱,都表现为权力。同时,这些公营机构作为法人组织,都或多或少有相对独立于政府的权利。在财政学“政府部门-居民(或家庭、个人)部门”二元区分的统计口径下,公营法人的权利也处于个人权利的范围。因此,政府预算支出款项进入公司法人的账簿,就受“公产→权力”“个产→权利”双重逻辑支配,一部分表现为公共机构的权力,另一部分表现为法人财产权利,后者即法人依法拥有的一部分占有、使用、收益和处分的权利。这是国家对经济实行法治化治理的必然结果。

对于各国的以上现象,读者如果参照中国《宪法》第16条“国有企业在法律规定的范围内有权自主经营”的规定来理解,可以说是国家财产所有权与公营公司自主经营权分离的表现。如果参照中国《民法典》第268-269条的规定,则是国家财产所有权与法人财产权的分离。中国《民法典》第268条规定,国家“所有的不动产或者动产投到企业的,由出资人按照约定或者出资比例享有资产收益、重大决策以及选择经营管理者等权利”。需要特别注意的是,这项规定中的出资人“权利”,仅仅从民法角度看是“权利”,从中国宪法和法的一般理论角度看,它都不是“权利”而是权力。在政府独资、控股或参股的法人机构中,由国家机关或其相关部门行使的所有权是权力,不是权利。这样看问题,不仅是因为它们行使的这种“所有权”的权能只有权力特征,并无权利特征,还因为根据中国现行宪法,国家机关及其部门在国内法的范围内只是权力(即国家机关的职权或权限)主体,不是权利主体。

对于公产经政府预算拨付给公营公司后,[34]在生成权力之外还形成法人权利的事实,是否与“公产→权力”“个产→权利”的逻辑或原理相抵触呢?答案是不抵触。从包括法人的个人那里提取财产形成公产后,政府又出于履行公共职能的需要,以预算支出的形式,将公产的一部分附条件转交给公营公司形成法人财产,实际上是一种处理公共事务的方式。但值得注意的是,这种方式包含了让部分公产返回个产位置的安排,法人财产权利正是由公产返回个产位置的那部分财产遵循“个产→权利”转化逻辑的表现。同一份具体的经营性公产,会多大程度转化为公共机关的权力,多大比例回归个产位置进而转化成法人权利,很难在度量衡意义上加以区分。不过,权力、权利通常会反映在对相关公营公司具体事务的控制上,其中由政府决定的事项表现为权力,由公营公司自主处理的内容表现为权利。由此看来,经验地做具体区分并不困难。

2.政府投入私人团体的预算支出生成的权力和伴生的权利。公共工程方面的公产支出与法权的关系,复合型法治国家发生了与单纯型国家时期很不一样的变化。具有法人地位的机构的历史虽可以追溯到古罗马时代,即使在中世纪人们也可以从某些国家的教会中看到它的一部分特征,但在国家进入复合型阶段之前,法人总体上看来不是有普遍影响力的社会的、经济的行为主体,事实上在绝大多数单纯型国家的典型时期根本不存在。所以,单纯型时期的国家举办公共工程,如古埃及修建金字塔,中国秦朝、明朝修造长城,隋朝开凿大运河,都是政权组织和官员直接征调民财民力,官方机构和官员一手包办。因此,那时政府全部开支都转化为权力。但是,自从法制进步出现了法人制度并普遍推行之后,上述情况就发生了改变。改变主要体现在两个方面,其中首先是出现了法人组织并有了公营法人和非公营法人(或私法人)的区别。公营法人进入政府预算开支领域对权力、权利的影响上文已有所论述,这里只须关注政府预算开支作用于非公营法人的方式及其对权力、权利的影响。在国家发展到复合型时代后,非公营法人进入政府开支领域可谓常态。

包括中国在内的当代世界各国,广义政府通过财政预算与各种非公营法人结成的典型关系是公私伙伴关系(简称PPP)模式。当今不少国家或国家集团的财政部门设立了处理这方面关系的组织,如欧盟、英国、西班牙、加拿大、美国、墨西哥、印度等。在PPP模式中,投资项目资产的所有权取决于PPP的结构。如其中最常见的BOT (buy-operate-transfer)协议,根据政府部门与非公营法人实体间订立的特许协议,在特许期间,投资项目资产的所有权通常归私人公司所有,在项目完成、协议执行完毕时,所有权转移到公共部门。在这种协议下,风险通常由公共部门和私人公司共同承担,利润共享。[35]PPP的模式很多,包括:建造、运营、移交(BOT);民间主动融资(PFI),建造、拥有、运营、移交(BOOT);建设、移交、运营(BTO);重建、运营、移交(ROT);设计建造(DB);移交、运营、移交(TOT)等等。这类项目的发起,最常见的办法是采用竞争性招标程序,私人公司根据政府发出的项目征求建议书(RFP)参与竞争,RFP会记载明确和透明的标准。这类项目的政府出资比例,据统计,在20世纪与21世纪之交的前后30年中,有的国家的私人融资由政府直接偿还的比例从17%提升到了44%。[36]

在PPP模式下,政府预算支出的性质,是向私人部门购买货品和服务,因此,这部分政府预算支出借助这个过程全部转化成了权力。政府与私人部门之间只是进行了等价交换律,在此过程中,相关公产即预算支出完成了向权力的转化,其中所有支出都是有对价的,没有任何转移支付的成分,因而并不伴生权利。

3.政府财政预算给予私人公司的补贴生成的权力和伴生的权利。当代世界各国,每个国家都有自己的经济事务支出,其中一项重要内容是利用补贴推进自己的产业政策并展开国际经济竞争。如美国联邦、州和地方三级财政预算都有补贴非公营法人的支出,而且形式多样,其中较常见的有:直接的大额补贴,指三级政府为推行特定产业政策、或者为创造就业岗位、稳定就业等目的向企业发放数量从数千万到数亿乃至更多美元不等的补贴;拨款,指三级政府为了实现公共目的向企业直接给予财政拨款支持;税收优惠,包括实行税收抵免、退税、财产税减免;税收增额融资,指地方政府将特定区域内待开发建设所产生的土地财产价值增长带来的税收预期证券化,获得融资用于该区域开发。美国国会2022年7月通过的《芯片与科学法》是政府财政预算补贴本国乃至在美国投资的外资企业以实现经济管治目标、促进本国综合利益的广为人知的实例。该法是美国政府落实2800亿美元产业政策支持计划的规范化形式。美国政府无意投资设立公营公司,主要还是会通过附条件给各种补贴的方式支持选择在美国建立新业务或扩大现有业务的本土或外来芯片制造商,以及支持人工智能、机器人和量子计算等领域的创新研究。其中,为鼓励美国公司在本国建立新的芯片制造厂,该法规定了390亿美元的税收优惠和其他激励措施。所谓附条件,就是有关企业要被纳入或服务于美国政府的政策和管理目标,包括促进半导体制造回流美国、减少供应链对外国半导体来源的依赖、确保接受补助的公司在美国投资、服务于美国的军备需要、获补助期间不得在特定国家投资28纳米以下制程技术,等等。[37]欧盟同美国差不多,那里经济事务开支占GDP的比例,2020年财年为6.1%,2021财年上升到6.3%,达9180亿欧元。[38]由于美国2022年推出了庞大的工业补贴计划,欧盟决策机构担心新的投资会转移到美国而不是欧洲,也开始考虑以欧洲主权基金设置补贴项目来对抗美国政府对私人公司的补贴,主要涉及电池、电动汽车、风力发电和芯片等领域。

美国、欧盟各国和其他国家用财政补贴手段进行引导式管理的过程,都是柔性行使权力的过程。其权力源于预算支出,但这方面的全部预算支出中只有政府消耗的部分直接转化成了权力,余下部分往往会以补贴、补助等形式付给私人公司,相当于对私人公司履行合同义务给予的回报,实为变相地购买了后者的劳务,将相应的预算开支隐蔽地转化成了权力。

四、公共预算中个人最终消费支出生成的权力

公共财政预算支出中直接用于个人的最终消费支出,虽然从体量上看主要是“个产→权利”关系的曲折表现,但却是以政府预算支出行为推动的。所以,这个过程中起主导作用的是“公产→权力”关系和逻辑,其中包含的“个产→权利”关系服从、服务于前者的需要。

在国家发展的单纯型阶段,通常情况是政府不安排社会性公共支出,只有英国等极少数国家在那个历史阶段的晚期不得已做了少许这类安排,其他国家在不同历史时期有的也有过诸如“开仓济贫”之类的“赈灾”记录,很罕见,非常态。但是,到了复合型国家阶段,特别是到了20世纪中叶以后,发达国家的社会性公共支出部分开始大幅度增长起来。以下是若干有样本意义的国家由包括医保、养老、丧失工作能力、家庭、就业和住房等方面福利项目在内的社会公共支出从1880年到2016年占同年GDP的比重变化,其中每组第一个数字反映1880的情况或有统计的最早年份的情况,第二个数字反映2016年或有统计的最新年份的情况:澳大利亚0.00%-19.15%;加拿大0.00%-7.21%(2015年);丹麦0.96%-28.68%;法国0.46%-31.55%;德国0.50%-25.29%;希腊0.00%-27.03%;意大利0.00%-28.87%;日本0.05%-23.06%(2013年);挪威1.07%-25.07%;西班牙0.00%-24.61%;瑞典0.72%-27.06%;英国0.86%-21.49%;美国0.29%-19.32%。[39] 新兴国家往往没有完整数据,但从有限的数据来看显然所占比例都还低一些,但绝对量并不小。

在政府财政预算的社会性支出中,有一个与权利的关系异常密切、同时与权力的关系较为淡漠的部分的属性特别值得关注。它就是财政预算中用于个人的最终消费支出,即由政府支出但归个人(包括家庭)享用的部分,实际上是政府向个人间接或直接的转移支付。因为,这类预算支出中相当大一部分会回到个人手中,成为个人的财产性收益,因而最终表现为个人在经济、社会方面的某种权利,同时也会有一部分会生成为权力。按欧盟和经合组织的分类,作为政府社会性支出的一部分,划入政府预算个人最终消费支出范围的有四方面的货品和服务:(1)医保方面,包括医疗货品、器械和设备、门诊服务、医院服务、公共卫生服务、健康研发、卫生状况;(2)娱乐-文化-宗教方面,包括娱乐和体育服务、文化服务、广播出版服务,宗教及其他社区服务、娱乐研发等;(3)教育方面,包括学前教育、初等教育、中等教育、高等教育、其他教育、教育附属服务、教育研发;(4)社会保障方面,包括疾病与残疾人、老年人、大屠杀幸存者、家庭、儿童、失业、住房、社会保护、消除歧视等等。需说明的是,有些国家把住房方面的支出算在政府提供的社保类支出中,但欧盟和经合组织都把住房作为单独的类别。

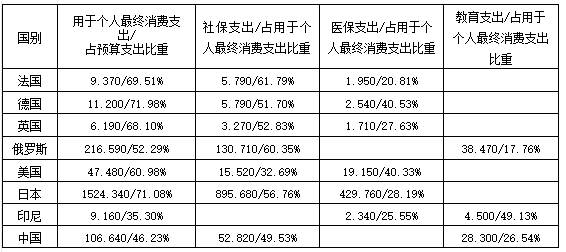

笔者根据IMF相关数据计算,在若干有样本意义的国家的广义政府2019财政年度预算支出中,用于个人的最终消费支出所占比重以及在四个项目中居第一、第二的项目所占的比重如下(本国币;单位:千亿;占最少比例的具体数据实际意义极小,故未列出):[40]

还要看到,在医疗保健、娱乐-文化-宗教、教育、社保四个方面的政府预算个人最终消费支出中,社保方面长期以来趋于不断增长的对个人的现金转移支付。20世纪中后期及之前,政府预算个人最终消费支出大部分是非现金的转移支付,即接受者免费或以较低的价格从政府获得特定的货品和服务。但是,当代情况已经很有所不同,现金转移支付(通过银行账号、支付平台或以现钞、汇款、支票等形式进行)在发达国家已成主要形式。在那里,广义政府现金转移支付在2010年前后已平均占到GDP的10-15%,但在欠发达国家、尤其是非洲和亚洲欠发达国家比例还较低,中东北非只有5%左右,拉美国家6%左右,亚太和非洲一些国家不到2%。[41]现金转移支付是将钱直接支付给符合条件的人,其中有的不附条件,有的附有条件。英国研究国际发展和人道主义居领先地位的独立智库海外发展研究所(ODI)对82个国家(其中37个高收入国家、25个中高收入国家、13个中低收入国家和7个低收入国家)2018年或最新财政年度预算支出的研究报告表明,所得税和直接转移支付在高收入国家、中高收入国家、中低收入国家和低收入国家,都将较高的市场所得基尼系数(Gini Coefficient)降低为较低的可支配收入基尼系数,幅度依次分别是15个、4个、2个和1个百分点,降幅为32%、8%、6%和3%。[42]在发达国家,政府转移支付成了降低基尼系数、实现收入平等的主要手段。税收政策在这方面的功能已退居其次,尽管转移支付还得靠直接税提供财源。[43]

这里涉及的政府对个人的转移支付,实际上是公共机构把通过广义税收(包括社保缴款)等方式从不特定个人口袋里提取的个产集中起来形成公产,然后以二次分配的形式又将其返还给不特定个人,在经历了一个“个产→公产→个产”的过山车般旅行后又回到个人财产位置。它的社会功能,是公共机构从高收入、较高收入阶层的人们口袋里掏出些钱,分给低收入、很低收入的那些人,以降低收入方面的基尼系数、缓和社会冲突。为此目的收上去的钱,实际上会有两个走向,其中的大部分通常会最终回到个产的位置,从而在法律上重新表现为权利。政府预算支出中为个人最终消费支出的款项,通常是单方面、无对价的,这一点将它与政府为履行法定职能而在市场上购买货品和劳务区分了开来。这里特别应注意的是,政府通过二次分配、转移支付给个人的是货品、服务或现金等财产(服务可折算为现金),并不是权利,只有它们被返还个人手中之后,在法律上才有了权利特征。所以:(1)政府转移支付过程的实质方面是“个产→公产→个产-”,“-”是个产在运动过程中政府为执行再分配职能发生的财产消耗(即办公成本)。作为公产被消耗掉部分的体量和占比有多大,权力的体量和占比就多大;(2)不论何种政府对个人的转移支付,“公产→权利”是假象,“个产→权利”才是真相;最终完成转移支付到达个人手中的财产,实际上是“过路”公产、名义公产,因为它们最后还是回到了个产的位置;只有在这个过程中被公共机构正常消费掉的部分才是形成了权力的实际公产。

当代发达国家,尤其是西欧北欧国家的政府财政,历史上在推行高水平社会福利方面,有“保姆式政府”“家长式政府”和对个人“从摇篮到坟墓”在时间上全覆盖之类很普遍的说法。但是,“保姆”“家长”工作或服务的时候也是要穿衣吃饭和使用场地、设施、装备的。有关国家负责这方面工作的政府部门,如社会福利部和下属机构等等,其经费都是这方面开支的组成部分,而这些经费的耗用本身就是形成权力和行使权力的表现。尽管从分类上可以把所需要耗用的支出放在前述一般公共服务支出项下,但它们实际上是因办理这方面的事务产生的,如何记账只是会计层面的技术问题。

所以,当代国家以政府二次分配、“福利国家”、“看得见的手”为主要标识的行为生成的特有法现象,都是以“公产→权力”“个产→权利”转化逻辑辅以前引论著中“个产⇄公产、个益⇄公益、权利⇄权力”相通原理可以较顺畅解释的。其中,通过政府预算支出给居民、个人的福利如医保、文体活动、受教育费减免、失业救济、补贴、补助、养老金等等,形式上是公产转移到了个人手里生成了权利,但从全过程看,实际情形是经二次分配形成了“个产→公产→个产-”循环,“羊毛出在羊身上”。其中“个产-”表示数量有所减少的个人财产。为什么“个产”循环下来的结果有所减少、形成了“-”的局面呢?因为,原有的全部个人财产在这个循环过程中被公共机关以官员工薪、办公场地租金或折旧、办公经费、设施、装备损耗费等形式消耗了一部分,总量有所减少。所以,二次分配是一个全社会个产总量从而权利总量较之初始分配有所减少但能使反映分配不平等的基尼系数有所降低的过程,同时也是公产从而权力体量难免有所增加的过程。以现金转移支付为例,有关款项从财政学角度看无外乎经历了这样一个循环:一部分个人财产被以所得税等形式征收、集中到政府手中成为公产,政府再以预算支出方式通过相关机构、官员发放给不特定个人,回到个人手中,成为他们个人的财产和相应权利。所有二次分配、“福利国家”和政府介入,都或多或少包含一些这样的内容。

当代世界各国虽然以现金转移支付的方式实施的二次分配多了起来,但总体看主要采用的还是非现金形式,因而此时公产本身也往往有一个因转换所有权主体而生成权力、伴生权利的过程。以免费教育为例,所需经费由不特定个人以纳税等形式集中到政府手中形成公产、进入财政预算后,政府不论如何支出,都会是附条件将其放到教育机构法人财产权利或自然人财产权利(如免掉的学费)的位置,从而形成类似于公产注入公营公司生成的“两权”:政府的相应管理权力;学校作为法人机构的权利(法人财产权、办学自主权)或学生享有的来校上学、听课、参加考试和考试合格获得文凭的权利等等。这类过程都在“公产→权力”“个产→权利”转化关系和“个产⇄公产、个益⇄公益、权利⇄权力”相通关系原理起作用的范围内。

五、几点结论

上文在关注到处于存量状态的公产与权力的关系的同时,重点考察了流量状态的公产循“公产→权力”转化逻辑生成权力的具体机理,同时也努力解析了其中包含的一些“个产→权利”转化路径。至此,本文得出的结论主要有以下四点。

(一)欲把握一国公产与权力的关系,当首先对公产本身的构成等基本的方面有较确切的认识。确定一国公产构成是一件十分复杂而且容易引起争议的工作,而且,法学不同于财政学,法学需要根据自己的基本情况,按照宪法和相关学理来确定公产范围、划分公产与个产的界限。基于这一要求,实践法学首先应将一国之公产区分为存量和流量两部分,即区分为广义政府部门资产净值与相关财政年度广义政府预算收入,并在必要时将两者以合理方式汇总,作为确认一国之权力的体量的物质基础。其次,实践法学还应按财年将广义政府部门的流量资产即预算收入区分为来源于狭义税收的和来源于社会缴款的两个部分。如此划分在实施宪法和法律方面的好处表现在两个方面:一是便于区分、明确源于税收的广义政府部门预算支出生成的权力相对于宪法规定的公民基本权利和本国法律体系中公法保障的个人权利、自由、正当个人特权和豁免的对应保障义务;二是便于区分、明确源于社会缴款的广义政府部门预算支出生成的权力相对于个人或居民在经济的、社会的权利方面的对应保障义务。在这两个领域,权力与权利之间,法理上构成内容有差别的、实质上的对应债权债务关系。

直接生成权力是公产出现的历史初衷和基本的现实需要,但广义政府部门资产净值(即存量资产)由于不自动进入政府预算支出体现的公共消费过程,因而并不直接生成现实的权力,只表现为权力储备。所以,对于权力的生成和形成法律效应来说,公产净值并不是广义政府部门必不可少的,没有它公共机构通常也能依靠自身以税收为主的财税管道筹集足够的资产以维持社会对权力的需求。这正好解释当代多数发达国家广义政府部门资产净值为负数但却仍能维持权力存在和运转的原因。可见,公产中处于动态的流量公产即政府预算收支才是权力现实的、直接的来源,它不可缺少而且体量必须足够。

(二)公产应区分为名义公产和实际公产。实际公产直接生成权力,名义公产只是在政府预算支出中作为分配对象发挥辅助调节功能的“过客”,最终会回归居民部门或个人。从权力生成角度看,实际公产在政府年度财政预算中表现为可最终用于政府消费支出的部分,它可进一步分为三块:(1)政府集体最终消费支出中单纯生成权力的部分,即一般公共服务支出、国防支出和公共秩序与安全支出。这一部分很直观,容易统计、计算。对于生成权力的公产来说,这部分是最典型最纯粹的,实际上是单纯型国家时期财政预算结构、功能的延续。(2)前述权力和权利“两权”分离情况下投入各类公营公司的公产中直接为履行政府职能消耗的部分,包括但不限于政府机构和官员的耗用。以非金融公营公司为例,不论哪个国家由公产投资创办的公司,终归政府要行使一部分控制权(权力),公司或多或少有一部分相对于政府权力的法人权利。从理论上说,其中政府贯彻自己施政目标消耗掉的那部分属实际公产,与法人权利相对应的部分不是实际公产。不过,在“两权”共享的财产中很难辨识、定量区分与权力相对应的财产和与权利相对应的财产,只能做大体的评估。各国金融公营公司同中国法制中的国有事业法人、社团法人的情况大同小异,不妨比照解释。(3)广义政府预算用于个人、居民部门的最终消费支出中由公共机构耗用的部分。如政府预算支出用于公立学校、公立医院的支出,以及发放现金或实物类转移支付支出等等,无不是有政府部门和官员出面做规范、管理方面的工作的,他们在工薪、实施、装备等各方面的消耗,就属于这一类。

(三)在对一国全部财富或财产做二元划分的框架下,广义政府部门对其投入经营性资产形成的公司享有的财产所有权是权力,不是权利。这是指政府预算经营性支出投入市场和经济过程后形成的“两权”中的权力部分。具体说来,以公产独资企业为例,在政企完全不分的情况下它没有“两权”关系问题,相应的公产只生成权力,不生成权利。但是,即使在政企分开的情况下,公产也会有相当大的部分生成权力,至于其生成的权力具体占多大比例则须视不同国家、不同时期的具体制度或政策而定。按中国《宪法》第9条、第10条的规定和精神,以及《民法典》第246条的规定,注入国有公司的资产首当形成国家财产所有权,它表现为由国务院或地方人民政府履行的“出资人职责”或享有的“出资人权益”(《民法典》第257条),这些都是在中国法律体系下权力的具体存在形式。按中国《宪法》第3章的规定和精神,这里的“所有权”“职责”“权益”都处在国务院或地方人民政府行使的“职权”“权限”范围内,属于权力。因为,同样根据中国《宪法》的上述规定和精神,在国内法范围内任何国家机关都只是权力主体,即职权、权限的主体,不应是权利主体。按前引国际货币基金组织等国际权威组织发布的“SNA 2008”的归类,它属于由广义政府部门行使的“法律所有权”。我国民商事立法将国家财产所有权及其具体表现(即由国家机关行使、“出资人职责”享有的“出资人权益”)定位于权利是可以理解的,因为它们毕竟是民商事法律。但是,法学界不能忽视这种理解与宪法的规定、精神和法学学理的不协调之处。无论如何,宪法学和法理学应坚持本学科对它的权力定性。从另一方面看,法学也不能因广义政府对公营公司的财产享有诸如“出资人职责”“出资人权益”或“法律所有权”而否认公营公司拥有的“法人财产权”(如中国《公司法》第3条的规定)和它们对其不动产和动产享有的“占有、使用、收益和处分权利”(如中国《民法典》第269条的规定)以及“SNA 2008”认定的公营法人“经济所有权”属于权利。因为,这些现象处在与权力对称的位置,支撑它的财产实际上是进入法人组织,从经济属性看因为主体转换已经成了法人可自主占有、使用、收益和处分的部分,在法律上应当视同自然人财产拥有的财产。

民法的规定如果同宪法抵牾,在理解、解释和实施过程中都应以宪法的规定为准。对于国家财产所有权分解出的“两权”中由国家机关直接行使的那部分“权”根据宪法应认定为权力而非权利这个道理,早有学者以自然资源国家所有权为实例做过论证,笔者自己也直接做过论证。[44]

(四)一国公产占该国全部财产的比重客观上受拉弗曲线认定的禁区限制,因而权力的体量占法权的比重也是受限的,超过必要限度会产生有损于权利、法权乃至权力本身的法律效应。以2020财政年度为例,以下有样本意义的国家的税收占广义政府财政收入的比重,英国71.8%;美国69.4%;巴西75.1%;德国50.6%;法国58.9%;俄罗斯50.3%;日本54.3%;中国66.3%。[45]这些数据表明:在各国政府年度预算收入中,通常都是税收占大头,其他几方面收入加在一起构成其小头;预算收入主要源于税收,后者是公产的基本来源。这个事实的法学含义是,税收是权力的主要来源。但是,由税收转换而成的实际公产和与之相对应的权力,全部或主要是用于公共消费的,不是或主要不是生产性的,虽然在这方面实行不同基本经济制度的国家有程度差别。所以,即使单纯从经济生活角度看,税率也不能过高,其法学含义是,权力在法权中所占比重不能过大。客观性得到经济实践检验的拉弗曲线揭示了税率与税收收入之间的如下关系:在很低的税率水平上,税率每增加一个百分点,边际税收收入是递增的;但税率到达某个由本国诸多因素决定的某个高点位后,会进入一个税收禁区;此后若持续增加税率,每增加一个百分点的边际税收收入会变为负数;此时,由于增加税率导致边际税收收入递减,税收收入总量将不增反降。[46]拉弗曲线揭示的税率与税收收入之间关系的客观性是中外经济学界都承认的。

由一国公产与税收收入的依存关系所决定,权力率与法权之间的关系,高度类似于税率与税收收入之间的关系。因此,权力在法权中的比重不能过高,否则会形成从体量上减损权利、权力体量乃至法权体量的法律效应。这个道理警示人们,要寻求良好法律效应,公共机构有时需要扩充权力,有时需要放弃一部分既有权力。在具体法权配置格局下,面对复杂情势到底选择扩充权力还是放弃一部分权力更能实现人们所期待的法律效应,需主事者全面、客观地做衡量。这里假定的是权力集中或分散程度恒定的情况,在这种情况下,权力体量的增减与其强度的增减会呈正相关关系。通常的情况是,同样的体量,权力愈集中其强度愈高,反之其强度愈低。因此,在原有的基数上提升或降低权力集中程度,一定会相应程度地改变原有的法权结构平衡,即改变原有的权力与权利平衡。

公产与权力、权利的关系在当代固然错综复杂,但笔者相信,通过跨学科深度研究,完全可以充分揭示它们互动的规律性并善加运用。在实践法学话语体系下,本文仅仅研究了引言部分交代的数种财产、利益与对应法现象之间双向度关系中的很小一部分,即“公产→权力”转化关系及附着在其中的一些“个产→权利”转化关系。显然,本文只能算是有了一个开头,希望它能起到抛砖引玉的作用。

*作者简介:广东财经大学特聘法学教授,人权研究院、法治与经济发展研究所研究员。感谢密苏里大学(UMSL) 冯鸿玑(Hung-gay Fung)教授从经济学角度对本文提出宝贵修改意见。

基金资助:2022年度教育部哲学社会科学研究课题重大项目(22JZD017)。

[①] 恩格斯:《家庭、私有制和国家的起源》,《马克思恩格斯选集》第4卷,人民出版社2012年版,第187、188页。

[②] 我国现行《宪法》专门规定权力主体、权力种类、权力行使程序及其限制的第三章“国家机构”,其条款占宪法全部条款的58.7%,其文字则相应地占53.8%,且《宪法》其他部分对权力做规定的段落或条款还有不少。仅这个数据就足以表明权力极其重要的法律地位和现实地位。

[③] 参见本书编写组:《法理学》,人民出版社和高等教育出版社2010年版,第1-374页;《法理学》编写组:《法理学》,人民出版社和高等教育出版社2020年版,第1-385页;21世纪使用过中国法理学教材中,笔者查找到的讨论了权力概念的只有两种。参见沈宗灵主编:《法理学》,北京大学出版社2014年版,第60-68页;公丕祥主编:《法理学》,复旦大学出版社2002年版,第199-201页。

[④] Thomas S. Kuhn,The Structure of Scientific Revolutions: 50th Anniversary Edition,University of Chicago Press,2012,pp.137,139.

[⑤] 参见童之伟:《法权说之应用》,中国社会科学出版社2022年版,第18-48页。

[⑥] 我国财政学者近年在做资产统计时采用了把社会的全部资产(或财富)做包括广义“公司”在内的居民(或住户、家庭,法学上可谓个人)部门与广义政府部门做二元划分的分析框架,包括将广义公司的资产按最相近原则分别划归上述两大部门(参见李扬、张晓晶:《中国国家资产负债表2020》,中国社会科学出版社2020年版,第1-15页)。本文亦选用这种分析框架,将一国归属已定的全部财富(或资产)及其对应的法权做了公产与个产、权力与权利的二元划分。

[⑦] Robert Nozick,Anarchy, state, and Utopia,With a New Foreword by Thomas Nagel,Basic Books,Inc.,2013,pp.17-18,25.

[⑧] Charles Townshend,The Oxford History of Modern War,Oxford University Press,2000,pp.14-15.

[⑨] Government Spending,by Esteban Ortiz-Ospina and Max Roser,https://ourworldindata.org/government-spending#government-spending-in-early-industrialised-countries-grew-remarkably-during-the-last-century.

[⑩] IMF Fiscal Affairs Departmental Data,based on Mauro et al(2015),OurWorldInData.org/government-spending•CCBY.

[11] See OECD (2023), General Government Spending (indicator),doi:10.1787/a31cbf4d-en (Accessed on Jan.2,2023).

[12] 中国国家统计局编:《国家统计年鉴2021》,http://www.stats.gov.cn/tjsj/ndsj/2021/indexch.htm;财政部国库司,http://www.stats.gov.cn/tjsj/zxfb/202202/t20220227_1827960.html,2022-10-9。

[13][德]卡·马克思:《哲学的贫困》,《马克思恩格斯选集》第1卷,人民出版社2012年版,第222页。

[14] 国际货币基金组织、世界银行等权威经济组织一直使用广义的“公司”(corporations)概念,其范围不仅包括依法成立的法人公司,还包括合作社、有限责任合伙企业、准公司等。见 The System of National Accounts 2008 (“SNA 2008”),EC,IMF,OECD,United Nations and World Bank,New York,2009,pp.75-81.

[15] The System of National Accounts 2008 (SNA 2008),EC,IMF,OECD,United Nations and World Bank,New York,2009,P.20.

[16] 按同样原则,可将我国特有的集体财产所有权放在与国家财产所有权相对称的法人财产权里,作为权利的一个构成部分。这种处理方法的实在法依据是我国《民法典》第99条、第100条关于农村集体经济组织、城镇农村的合作经济组织“依法取得法人资格”的规定。

[17] See IMF Data Access to Macroeconomic & Financial Data,Public Sector Balance Sheet(PSBS),https://data.imf.org/(accessed on Jun.1,2023).

[18] Ibid.

[19] Ibid.

[20] See Government Finance Statistics Manual 2014,Includes bibliographical references and index,International Monetary Fund, Washington, D.C.,2014,PP.188-190.

[21] See IMF Data Access to Macroeconomic & Financial Data, Government Finance Statistics,GFS 2020,,https://data.imf.org/(accessed on Jan.3,2023).

[22] 主要根据国际货币基金组织网站上的相关国家的政府资产负债表提供的数据计算、编制而成,资料来源:Public Sector Balance Sheets(PSBS),https://data.imf.org/(accessed on Jul.4,2022).

[23] 中间消费是国民经济核算的一个概念,它衡量的是生产过程中作为投入而消耗的商品和服务的价值,即政府购买自用的商品和服务,如会计或信息技术服务。

[24] See General Government Procurement Expenditure (% of GDP),Source: Government at a Glance – OECD (2017),OurWorldInData.org/government-spending•CCBY.

[25] See General Government Procurement (% Government Expenditures), Source: Government at a Glance – OECD (2017),OurWorldInData.org/government-spending•CCBY.

[26] See OECD National Accounts Statistics,Eurostat Government Finance Statistics,StatLink https://doi.org/10.1787/888934258382(accessed on Jan.8,2023).

[27] See OECD (2022), General Government Spending by Destination (indicator),https://data.oecd.org/gga/general-government-spending-by-destination.htm, (accessed on Dec.8,2022).

[28] See OECD (2012),Collective Services, in Eurostat-OECD Methodological Manual on Purchasing Power Parities,https://doi.org/10.1787/9789264189232-12-en(accessed on Dec.2,2022).

[29] See IMF Data Access to Macroeconomic & Financial Data, Government Finance Statistics(GFS),https://data.imf.org/(accessed on Dec.28,2022).

[30] Source: International Monetary Fund (via World Bank),OurWorldInData.org/government-spending•CCBY.

[31] See Military Expenditure (% of General Government Expenditure),https://data.worldbank.org/indicator/MS.MIL.XPND.ZS(accessed on Oct.10,2022).

[32] See Government Current Expenditures by Function:Annual,https://fred.stlouisfed.org/release/tables?rid=53&eid=5221(accessed on Oct.10,2022).

[33] See IMF Data Access to Macroeconomic & Financial Data,https://data.imf.org/(accessed on Jan.12,2023).

[34] 同中国法律制度对照可知,国际货币基金组织各种文件中的“公营公司”,不包括我国《民法典》中的机关法人,但包括所有国有企业法人、事业法人和社团法人。我国法律制度中没有“公营法人”“公共法人”“公法人”之类概念,但本文适应其他国家的情况,故使用“公营公司”一词。

[35] See S.Hakim,R.M.Clark,E.A.Blackstone(editors),Handbook on Public Private Partnerships in Transportation,Vol.II:Roads, Bridges, and Parking, Springer International Publishing, 2022,pp.2-13,222-244,306-320.

[36] See Public-Private Partnerships for Transportation and Water Infrastructure,January 2020,https://www.cbo.gov/publication/56044(accessed on Oct.19,2021).

[37] See Ana Swanson, Congress Is Giving Billions to the Chip Industry,The New York Times,Aug.3,2022;What’s in the recently passed CHIPS Act? https://usafacts.org/articles/whats-in-the-recently-passed-chips-act/(accessed on Oct.19,2022).

[38] See Government Expenditure on Economic Affairs,https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Government_expenditure_on_economic_affairs(Jun.2,2023).

[39] See Social Expenditure % of GDP-(OWID Extrapolated series),https://ourworldindata.org/grapher/social-spending-oecd-longrun?tab=table(accessed on Oct.19,2022).

[40] See IMF Data Access to Macroeconomic & Financial Data, Government Finance Statistics,GFS 2020,China(P.R.Mainland,GFS 2018),https://data.imf.org/(accessed on Jan.3,2023).

[41] See F.Bastagli,D.Coady,and S.Gupta,Income inequality and fiscal policy (No. 12/08R),June 28,2012,Fiscal Affairs Department,IMF,p.16.

[42] See H.Granger, L.Abramovsky,and J.Pudussery, (2022) Fiscal Policy and Income Inequality: the Role of Taxes and Social Spending,London:ODI Report,p.36.

[43] See S.Gupta, Income Inequality and Fiscal Policy: Agenda for Reform in Developing Countries Working Paper,commissioned by the Group of 24 and Friedrich-Ebert-Stiftung,New York,2018,pp.6-7.

[44] 徐祥民:《自然资源国家所有权之国家所有制说》,《法学研究》2013年第4期,第35页;童之伟:《宪法与民法典关系的四个理论问题》,《政治与法律》2020年第5期,第71-83页。

[45] See OECD (2023), General Government Revenue (indicator). doi: 10.1787/b68b04ae-en (Accessed on Jan.14,2023).

[46] See Arthur B.Laffer,Stephen Moore,Peter Tanous, The End of Prosperity: How Higher Taxes Will Doom the Economy—If We Let It Happen,Simon and Schuster,Inc.,2009,pp.23-42.

附《湖北社会科学》(2024年第1期)网址:https://fbsf.chinajournal.net.cn/WKH2/WebPublication/paperDigest.aspx?paperID=7c3b9ca8-f69a-433a-b51b-14fe26bbc7e4