内容提要:无“知”无以“行”,国家行动需要认证基础。发达国家与发展中国家在税收服从、基本社保体系和社会经济干预能力上的强弱差异,常为人忽视的重要原因之一,就是这些国家认证能力的差异。本文试图建构国家认证能力的理论体系。可以说,认证是国家行动最为基础的环节,认证能力是国家基础能力的基础,有效的认证体系是国家基本制度建设的基础。社会知识越是繁多,社会问题越是复杂,国家越需要全面的事实和统一的规范,越需要建构有效的认证体系。如果不能让绝大多数人进入认证体系,也就无法准确把握绝大多数人的需求与期望,无法切实为绝大多数人服务,这不仅会削弱各类政策的针对性,加大执行成本,拖延国家基本制度建设的进程,长远看来,也会损害人们对现行体制的信心。

关键词:认证 基础权力 国家基本制度建设 认证国家

一、引 言

1985年,三位美国学者伊文思、鲁斯迈和史考朴主编了一本书《把国家带回来》。在这本“新国家主义”论集的最后一章,三位编者将国家与社会结构研究的未来议程概括为三个方面:国家能力与国家自主性的影响因素、国家的形成与重构以及国家行动的知识基础。[1]根据这三位学者的看法,任何国家要想干预社会,都需要了解有关社会结构与社会过程的知识,并影响社会知识的形成与应用,“统计学”、“治安学”、“国家学”都是对国家这种知识需求的回应。国家与社会生活越是相互渗透,这种需求就越大。遗憾的是,25年过去了,与前两个议题的丰硕成果[2]相比,国家行动的知识基础仍然有待探索。

美国学者斯科特1998年的著作《国家的眼睛》[3]是个显著的例外,不过,这本书虽然承认社会知识是国家行动的基础,却认为国家常常追求极端现代化,对社会知识进行过度的简单化、清晰化和标准化,这会破坏和削弱丰富多样的社会知识和地方传统。这样一来,担心国家扩张的人们,首先想到的就是社会集团如何约束和限制国家行动的知识需求,如何逃避“国家的扩张”,下述问题往往略而不论:国内外政策性知识的生产与扩散,国家与社会知识生产者的关系及其演变,国家与社会集团围绕社会知识生产与流动而展开的政治角力,以及不同国家使用社会知识处理政策难题的不同路径。[4]

国家行动的知识需求,简言之,就是国家的“认证”需求。“认证”(identification)一词在社会经济规管领域广泛应用,比如“质量认证”、“产品认证”、“安全认证”、“学历认证”等等。然而,税收、强制、濡化、统领、再分配、规管等国家基本职能领域,也存在大量“认证”现象和经验。“认证”具有更为基础性的意义,包含收集、确认、识别、分类、鉴定、评估、检测等等,不仅是指真实性的证明(certification),也涵盖重要性、能力、身份的证明,还包含对他人、对政治或文化共同体、对社会制度和政治体制的认同。

二、认证不是什么

然而,长期以来,认证主要被视为监控的附属品,背负着现代国家禁锢社会生活的恶名,[5]边沁的“全景敞视监狱” [6]、奥威尔的“老大哥”、福柯的“纪律社会”[7]以及“监控社会”之说[8],都是这种警惕思维的代表作,认为监控可能导致彻底的社会控制,极度压缩个人与社会隐私、自由、尊严与活力,[9]让国家得以通过温和强制谋求人们服从。

晚年的福柯做了自我批判,认为除了对监控的惩罚功能保持警惕以外,还要关注监控更为广泛的治理功能。在主权—监控(纪律)—治理的铁三角中,监控是现代国家解决各种以统计意义上的总体人口为对象的大规模治理问题所必不可少的。[10]监控开始被视为“生命政治”的一部分,是国家对构成总体人口的个体生命的一种治理。

伴随着晚年福柯的转向,认证逐渐开始从监控中分离出来。从早期现代国家开始,监控就作为“档案社会”[11]的信息储存与整理形式,成为行政权力和现代社会的基本组织技术,[12]成为现代社会转型的核心,[13]建立和维系福利体系离不开对穷人的监控,[14]所有福利国家都对国民进行全面的监控。[15]这些政治事实充分揭示了国家行动的复杂性,我们需要“拆分”监控,将对社会事实的收集、储存和分类、处理独立出来,因为认证已经成为国家行动不可或缺的基本成分。监控依赖认证是事实,[16]但认证并不就是监控,正如认证不等于征税、征兵、征役、治安,不等于濡化、统领、福利、规管。

三、认证是什么

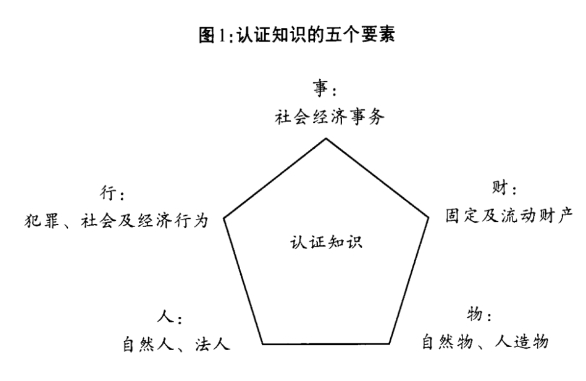

在最基本的意义上,认证是指以中央政府为代表的国家,收集、确认、识别境内有关人、财、物、行、事的名称、位置、数量、流动方向和真假优劣等基本事实,进而建立相应分类、规则、标准和规范的整个过程。

如图1所示,人、财、物、行、事,是认证所需要的五种基本社会事实。人,有自然人与拟人化的法人两种。财有固定与流动财产两类,无论货币化与否。物专指有可能威胁个人与公共安全的自然物和人造物,如斜坡和工商产品。行,即人的犯罪、社会和经济行为。事,指涉及人的生活水准和社会安宁的重要社会经济事务,既可能基于前四者,也可能独立门户,如道路交通、饮用水、垃圾处理、商品价格、工作条件、劳动时间、劳资关系等。

人和物是认证的落脚点,对身份、财产、产品、行为、事务的认证,最终都要归结到人上,归结到物上,归结到人和物的各种身体特征、社会特征和经济特征上。人、财、物、行、事都是认证的对象,都具备名称、位置、数量等基本事实,都可能按照自身属性往某个方向流动,基本事实与流动方向又都有真假优劣问题,因此,认证既包含对这些内容的确认识别行为,也包含根据这些内容建立规范、设定标准及其具体执行行为,这些环节的目的只有一个,就是保障认证体系的整体有效性。

就主体而言,认证有国家认证与社会认证两种,前者的主体是以中央政府为代表的国家,[17]地方政府有可能成为国家认证的阻力或者竞争者;后者的主体则为国家以外的各种社会群体。国家认证与履行国家职能、贯彻国家意志、实现国家目标紧密关联,社会认证则与各种营利或非营利组织的日常运作密不可分。社会认证常为国家认证所借鉴、学习,也可能会与国家认证发生竞争,或者被社会群体用来逃避国家认证。

就内容而言,认证主要有身份认证、财产认证、福利认证和社会经济认证等几种,[18]而国家基本制度建设主要有汲取、强制、濡化、统领、再分配、规管、吸纳和整合等八个领域。[19]认证与国家基本制度建设的关系是本研究的主题,为简便起见,下文所称认证皆指国家认证。

四、“认证能力”的两个维度

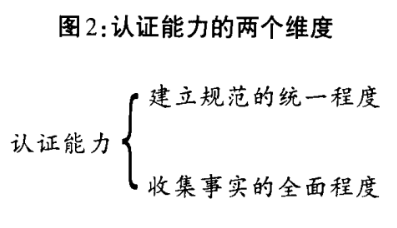

那么,认证能力又是什么呢?简言之,认证能力是指国家在全面事实基础上建立并执行明确、精细和统一规范的能力,用图2表达就是:

也就是说,认证能力受两个变量影响,一是事实的全面程度,一是规范的统一程度。事实与规范,共同构成国家行动的知识基础,只有二者都得到改善,才能提高认证能力。事实是基础,社会问题越是复杂,国家行动越需要全面的事实,因此,不仅“大数”是政治问题,[20]“细目”也是政治问题;“少数”是政治问题,“多数”更是政治问题。规范是指引,不建立规范,事实再多,也是一团乱麻,国家行动将继续没有政治方向,无法建立基本制度。

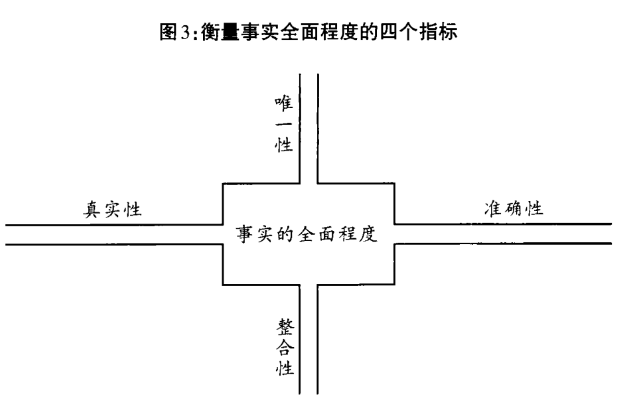

事实的全面程度是指社会事实的完善程度。现代社会人财物行事的流动性大大增强,常常跨越城乡区隔和行政界线,形成全国性的身份流、财产流、行为流、产品流与事务流,收集事实并不容易,能否垄断国民的流动方式成为国家现代化的一个重要指标。[21]社会事实的流动性越大,越需要关注从真实性、准确性、唯一性及整合性四个方面(如图3所示),提高事实的全面程度,把认证对象纳入治理范围。

真实性是认证的第一要义。在真实性上,身份、财产认证先于福利、社会经济认证。基础性的、与国家职能直接相关的身份、财产,既关系着人的公民权利和政治权利,也关系着人的经济社会权利。没有真实的自然人与法人身份、财产,国家的各项基本制度一天也存在不下去。在改善真实性这个认证环节上,发达工业国家达到了农业国家无以企及的地步,通过人口普查、生命登记、经济普查、社会统计、全国数据库等现代“编户齐民”体系,社会基本事实的真实性得到了周延缜密的国家关注。

准确性是指社会基本事实在整体上符合实际情况的程度。准确性越高,国家越能从总体上把握和判断个人或者群体的物理特征、行为特征、社会特征和经济特征,恰当界定个人或群体的需求、忧虑和期望,[22]从而提高国家目标与社会政策的针对性,减少国家行动的片面、盲目和僵硬成分。总体层面上的认证不准确,不能真正摸清自己的人口、土地和经济家底,政治决策和政策议程就难免失准,这是基本制度不健全国家的常见难题。

真实性、准确性都离不开唯一性。人的角色、行为变动不居,身份、财产丰富多样,国家需要确立体现唯一性的认证形式,建立国家与国民之间稳定的、直接的沟通渠道。认证形式彼此重叠冲突,中间环节就层出不穷,国家政策的选择性执行就难以避免,国家基本制度建设的努力就越可能付之东流。身份、财产比角色、行为更容易建立唯一性,现代认证比古代认证更需要、也更可能建立唯一性。发达工业国家通过身份证、驾照、社会保障号码、社会保险号码、个人通用号码等全国性个人号码,实现了认证的唯一性,将个人与法人的社会与经济身份稳定下来,前所未有地消除了弊端丛生的中间环节,国家意志直达国民个人,个人对国家的认同与忠诚得以强化。

整合性要求国家将不同来源、分散而孤立的社会基本事实整合起来。古代认证通常将身份、财产事实整合在一起,用于确定税役资格和额度。现代认证对整合性的需求更大,所要整合的事实也更多。全国数据库是整合各种基本社会事实的核心机制,发达工业国家在国家各项基本制度领域建立各种全国数据库,史无前例地实现了对自然人和法人身份、财产、行为、事务的全面认知,具备了准确界定人的纳税、福利和消费者资格以及责任主体的能力。美国的社会保障号码(Social Security Number)和瑞典的全国个人识别码(Personal Identity Number)都是这种高度整合的认证机制,涵盖姓名、性别、出生状况、住所编码、地址、婚姻、健康、职业、纳税区、税收、教育和犯罪等全面资料。

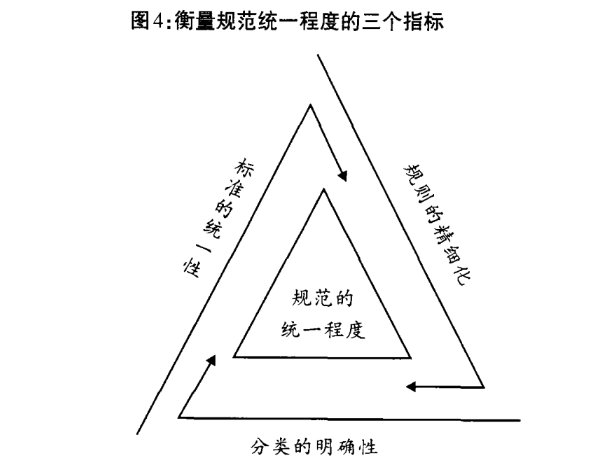

规范的统一程度指向认证分类的明确程度、规则的精细程度和标准的统一程度,是指由中央政府专门机构在全国范围内统一收集社会事实、积累认证知识,在明确的分类、精细的规则基础上,建立和执行统一的认证标准。如图4所示,规范的统一程度可以从分类、规则和规范三个方面评估:分类是否明确,规则是否精细,认证标准的设定机构、设定权、基本内容和具体行使是否统一,能否不受地方分割阻挠地在全国范围内一体通行。这些指标越显著,国家越能实现“认证面前人人平等”,认证水平也就越高。

国家的统一有两种,外在的统一与内在的统一。领土完整、主权独立是一个国家外部结构的统一,认证统一是国家内在结构的统一,也就是国家基础能力的基础结构的统一,这种统一影响着国家治理能否真正以全体国民为基础,国家经济政策、社会政策和政治决策能否不分城乡、地域一体通行,以及安全、秩序、保障和便利等国家基本制度收益能否实现人人平等。认证统一关系最大多数人的健康、意义和尊严,也就关乎政治认同能否建立在最广泛的基础上。[23]发达工业国家在规范层面实现认证统一的程度,常常领先于多数前现代农业国家和发展中国家。福利和社会经济认证的统一,一般可以在很大程度上削弱其国民对身份、财产认证统一的疑虑。

所有国家都有意愿和兴趣降低直至消除社会事实的不可认证性、不可识别性、不确定性和不可治理性,建立抑或增强认证对象的可认证性、可识别性[24]、确定性和可治理性,这也是认证的逻辑终点。而国家的认证努力成效如何,需要从认证的起点也就是认证能力的两个维度出发,观察认证的过程,比较不同国家如何建构有效的认证体系及其路径差异。

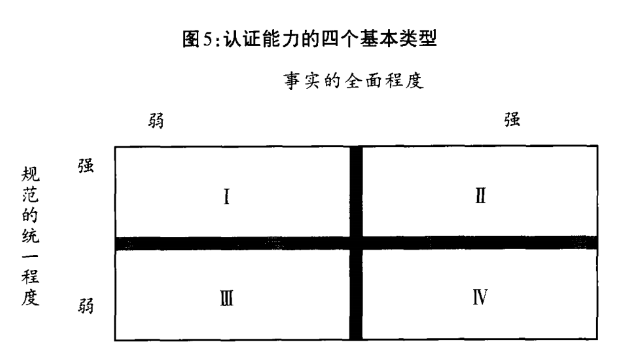

五、认证能力的四个类型

不同时期、不同类型的国家都可能有兴趣、有意愿增强自己的认证能力,但其实际的认证能力并不必然因此而强化。从事实与规范这两个维度来判断,认证能力的强弱并不直接等于二者的算术加总,而是表现为下述四个类型(见图5):

I代表“弱事实、强规范”,此时的认证往往牺牲事实、强推规范,抹杀“特殊”,强求“一般”,过度追求整齐划一。整个监控研究学派和斯科特批判的就是这种事实落后于规范、过度现代化的认证能力,它往往会向过度强制方向发展,不可持续。II代表“强事实、强规范”,此时事实、规范程度都处于最佳状态,不必裁剪事实强求规范,规范也不至于落后于事实,这是一种适度的强认证能力。III代表弱规范、弱事实,事实的全面程度、规范的统一、明确和精细程度都处于很低的水平,认证能力在这种状态下最弱。IV代表“弱规范、强事实”,也就是事实基础足够,但规范不明确、不精细、不统一,规范落后于事实,认证能力只会趋弱不会增强。

国家基本制度建设的不同领域都需要有效的认证体系。作为一种渗透性的基础结构,认证以为一国居民提供服务、福利和生活便利为前提,使国家能够通过了解和掌握境内的人、财、物、行、事,注视身份流、财产流、行为流、生命流及事务流,同时也使国家能力的运作方式发生了根本变化。

但是,不同领域、不同类型的认证,国家与社会集团的互动关系可能不同,认证体系的建构路径也可能不一样。为了讨论方便,我们将主要讨论国家在建构汲取基本制度过程中的认证需求。因为汲取领域直接涉及身份认证、财产认证,这两类认证也是其他基本制度建设领域的基础。如果说财力是国家的神经系统,身份和财产认证可以说是国家的神经中枢。

六、社会结构与认证能力

人口、国土、地形都不是难以克服的主要障碍,社会事实的流动性、不同社会阶层的读写能力和沟通技术,以及社会结构的不同特征,是理解国家与社会集团之间认证角力的关键。

社会事实的流动性,在工商业社会远远大于农业、游牧和渔业社会,这可能导致每个社会阶层都比较容易逃避国家的财产认证。不同社会集团的读写能力和沟通技术,与认证能力的关系有两种可能性:要么增强这些社会集团逃避认证的能力,从而削弱国家的认证能力;要么增强这些社会集团融入认证的能力,从而增强国家的认证能力。不管主动还是被动,意识到认证的基础作用的国家,通常会把沟通技术视为增强认证能力的基础手段。

发达工业国家走的路是从弱事实、强规范状态向强事实、强规范状态转化,通过严密的财产认证体系,计算人们的收入和资产,建立“认证到个人”的制度机制。[25]个人与法人所得税预缴代扣制、楼宇与住房数据库都是财产认证体系的基本要件。发达工业国家之所以能够建立以所得税为主要税源的税收制度,也是因为在统计意义上成功抑制了富人阶层逃避认证的意愿和能力。[26]贫富差距大的社会显然更需要认证体系,因为富人更有能力逃避认证,从而更可能不受国家基本制度约束。

在有效的认证体系下,所有社会集团和统治集团,都被视为财产认证体系的当然对象。没有财产认证,就没有纳税人。纳税人首先是服从国家治理、承认国家强制权力的义务主体概念,然后才是权利主体概念。国家与各社会集团之间围绕逃避与反逃避展开的认证斗争,在统计意义上,以国家获得决定性的胜利而告终。发达工业国家税务警察的权力远远超过民事警察和刑事警察,就是这种胜利的产物,它们存在的正当性就在于控制异常的逃避行为。

如果说西方发达工业国家是一种原子式的社会,那么认证体系就是国家从各种社会集团手中接管个人的基本制度,人们隶属于各种社会集团的身份并不重要,重要的是纳税人、福利受益人、消费者、犯罪嫌疑人、选民等等无差别的平等身份,重要的是工资、租金、水电费、住所、资产、投资所得、红利、赌博所得等等财产,重要的是国家对治理对象进行均值检验(Mean Test)的可能性。

在中国,差序格局仍然是支配性的社会关系架构,国家基本制度既需要维护传统社会结构和家庭结构的基本功能,也需要避免受到它们负面功能的减损。由于隐匿、转换身份和财产等基本事实的可能性,在传统社会关系结构中很可能被放大,人们对国家基本制度心存疑虑,对严格的标准和秩序保留警惕,尤其是在规模巨大、结构复杂、利益多元的大国。中国六十年的财政史,可以供人们观察认证对于国家基本制度建设的基础作用。

七、认证与国家基本制度建设

“使民以时”、“常产定税”是中国政治的正当性之一。何为常产,需要整全的财产认证体系。自秦汉时期开始,中央政府就建立了直接针对全体国民的税收,从“领地国家”转变成为“税收国家”,[27]事实的全面程度、规范的统一程度及认证制度的历史连续性,都在古代世界遥遥领先。在古代中国,土地及其收成几乎是唯一重要的财产认证对象,农业税始终是政府的主要税源,家户始终是最小的财产与身份认证单位,围绕家户一层层扩展,构筑整个国家治理的地方结构和全国结构,这也是身份与财产认证合一的中国户籍制度源远流长的原因所在。清明时期,这种认证机制比较容易维系;混乱时期,这种认证机制也随之失效。

19世纪中期开始,保甲制度完全崩溃,全国户籍登记系统土崩瓦解,中国最为真实、准确的全国人口、财产认证体系不复存在,这是中国历史上财产认证最为混乱、虚弱的时期,中国在事实的全面程度与规范的统一程度上都落后于发达工业国家。1949年新中国成立后,开始弥补自己在财产认证上与发达工业国家之间的差距,结束了认证权的长期分散行使,重新实现了认证统一。

1949年新中国成立后,中国的税收结构发生了重要转变,从农业税为主转向以工商税收和公营企业收入为主。[28]上世纪50年代初,农业税在全国税收的比重仍有近三分之一,1952年为27.6%,1959年就下降到了16%,到了1974年已经下降到了8.4%,不足十分之一,1998年更少,只有3.4%。2005年,中国在全国范围内废除了农业税与农业特产税,“皇粮国税”的时代成为历史。

1959年,包括营业税、所得税在内的工商企业税已经成为主要税源,比例为71.2%。1974年为75.9%,1992年为78.4%,1998年为78.2%,其中增值税在全国财政收入的比重异军突起,1998年达41.2%。营业税、增值税、关税等流转税成为中国的主体税种。个人所得税的份额始终不大,共和国前三十年间,中国不征收个人所得税,1992年个人所得税的份额只有0.2%,1998年提高到了3.6%,与农业和牧业税持平,2008年个人所得税也只占6.5%左右。

八、计划经济时代的“财产认证下基层”

在新中国成立初期的计划经济体制中,所谓计划是粗线条的,因为事实基础并不牢靠,因为当时中国“基本没有统计,只能靠估计”。也难以照搬苏联作为发达工业国家的外来经验,因为“中国是农业国,不可能把每家有几个鸡、几头猪都统计起来”。[29]迈向工商税收和公营企业收入为主的税收体制,需要有效的财产认证体系。1937~1948年根据地时期,农业税是各解放区财政收入的主要来源,比例高达70%,工商税收比重较小。各地只有统一的规范,没有全面的事实:只有“政策统一”、“支出统一”,收入并不统一,因为各地“分散经营、各有货币、各管收支”。换言之,中国的财产认证权整体上仍然处于弱事实、强规范状态,因为公粮、税收均操之于地方,近水楼台先得月,地方可以先用,中央无法准确掌握收入的多少、迟早,也根本拿不到手里。[30]

当时最为紧要的两件事,公粮征收和税收整理,都出现了轻重不一问题。在公粮征收上,老区的公粮负担重于新区,而新区基础不稳又不能执行老区标准,所以又不能满足老区百姓减轻负担的愿望。城市还出现了漏税逃税,原因是税目繁复,计税方法和估价不统一,手续复杂等等。[31]

为了解决这些问题,1950年,政务院采纳中央财经委员会的建议,宣布建立全国统一的财政经济管理制度,主要内容就是统一财政收入:“公粮、税收及仓库物资的全部,公营企业的利润和折旧金的一部分,统归国库”。同时也统一财政支出,实行“先收后支”,中央先收,然后下发给地方支出。[32]中央在选配地方干部时,除了县长、县委书记,税务局长也要选派最优秀的干部,他们要有恰当使用国家物力、财力的全局观,所谓恰当是一种政治智慧,就是善于在迟用、早用,多用、少用,先用、后用,缓用、急用之间做出选择。[33]这些旨在建立全国集中统一的财政收支体系的措施,让中国的财产认证体系自晚清以来,重新从中央下到了基层。下基层有两个层面,一是下乡村,一是下单位。

先来看“财产认证下乡村”。所谓财产认证下乡,主要是恢复以家户为单位、按常产定税的农业税制,也就是根据某个地区土地常年产量的均值,确定该地每家每户的农业税率,确定公粮额与实际收获之间的合理比例,并保持不变,遇有自然灾害则执行国家的减免税优惠政策;初期还适当减轻,多收不加税,数目不大的货物交易也不征税。土地估产和确定常产,成为1949~1953年全国土地改革的最重要内容,根据解放区的土改经验,组成土地估产委员会,由村内有经验、熟悉情况的老人,核实土地面积、肥瘠、位置,人均分配土地,从而确定当地常年平均产量。对土地财产事实的全面掌握,确保了税收规范的合理统一。

农村土地通常每隔三五年左右,根据婚丧嫁娶所造成的人口变动,根据人均原则重新调整土地。也就是说,很多农业地区的土地实际权属定期变更,每户实有土地的面积、位置和肥瘠状况也不断变化,这种变动通常按照民主原则,召开村民大会或村民小组会议具体操作,总体上保持相对公平。但是,不论每户土地如何变动,每户的农业税额仍然按照当地常产确定,税负相当公平。

常产定税维持了家庭在农业国家的财政地位,农民个体仍不具备国家可以征税的经济身份。为了改变这个局面,国家为每个村庄建立相当完整的财产认证体系,就成为“财产认证下乡”的另一项重要内容。

从1949年到1982年人民公社解体,以户为单位的阶级成分登记表,既是记录户主家庭出身、阶级成分、政治表现等政治身份的认证形式,也是记录户主个人经历、家庭成员、受教育程度等社会身份的认证形式,更是记录不同时期(土改前、高级社前、当前)的动态财产状况、谋生方式和家庭历史等经济身份的认证形式。以个人为单位的劳动工分制度,既有记录村庄年度收支各类经济活动的总账、分类账和分户帐,又有登记每个劳动力的工分、供村民预支粮款年终结账的工分帐,大队一级还有日记账、现金收付与出纳帐等收支统计,村庄和公社也有相应的身份、财产认证账目,包括家户、人口、劳力、收入、土地、作物、牲畜、收益、各类固定与流动以及水利状况。[34]村庄的经济活动,农民个人的经济身份,开始得到国家的严密认证。

“财产认证下单位”。所谓财产认证下单位,是指国家对城市工商企业建立严密的财产认证,而企业对于新生的共和国国家治理而言是极其重要的经济单位。新中国成立初期,为了在城市休养生息,中国执行工轻于商、日用必需品轻于奢侈品、不超额征税、简化税目、减轻盐税以及统一计税和估价方法等税收政策。

为了稳定在国家财政收入中比重越来越大的工商企业税收,中国首先统一了认证规范,“城市各项税收”和“国营企业”执行必成数和期成数;“小商贩结成合作小组”执行一年不变的定期定额税。[35]税收额的总量控制,显然是因为对事实了解不够,国家并不知道哪些企业该纳税,该纳多少税。为了弥补税收机制上的这个重大缺陷,中国开始尝试建立确认、评估和执行三环相扣的双向财产认证体系,针对不同类型的企业纳税人,执行不同的认证方式。

首先是确认工商企业纳税人的资格,有两种方式:一是临时由行会确定,政府向工业和商业团体整体分派税收配额,让行会自行确定纳税人,达到增加纳税人数量进而增加财政收入的目的。二是居民委员会确定,政府根据行政区划分纳税区,每个“纳税片”由政府税收机构负责商业登记、纳税评估、纳税审计、税收征集,并协调和规管纳税分区。[36]

其次是税收规范也就是纳税额的确定,根据各地工商业发展及会计制度的差别状况,有三种方式:第一,有规范的会计记账制度可作为征收准确依据的工商企业,实行自行申报纳税义务,并接受税收机构审计;第二,完全没有任何会计记账系统的小工商业及小城镇企业,缴纳定额营业税和所得税;第三,对会计记账系统不完善的工商企业,实行民主评估,由每个纳税人、行会或纳税小组和税收机构共同讨论确定纳税额,纳税人自行申报,行会或纳税小组负责审查,税收机构审核审查结果,并通过群众路线鼓励工人向税务官提供公司销售、利润信息,税收机构有选择地审计,来打击逃税行为。各大城市设立税务复议委员会,由税务局、工商局、工商业联合会三方面派员组成,复议有关税额及处罚事项。通过双向评估,城市税收机构很快掌握了足够的纳税人信息。[37]为了提高财产认证的准确性,中国在城市成立建帐委员会,推动企业建立标准、规范的会计记账系统。[38]双向评估机制的有效运行,使国家对企业纳税人的财产认证逐渐例行化、制度化。

财产认证能够“下乡村”与“下单位”,可以说是中央经济体制得以建立的前提。大跃进时期出现浮夸风,预算外资金开始膨胀,部分原因就在于中央放弃了这套行之有效的财产认证体系。“中央带头搞两本账,各级就都搞自己的两本账,下到基层,同一个指标就有六七本账了。‘大跃进’时期中的各种高指标,大都是通过编两本账的方法,层层拔高的。”[39]过去的经验教训告诉我们,“情况明,决心大,方法对,”中国的事情就好办些,一旦情况不明,决心大,方法也跟着糊涂,决策就很容易出错。[40]

九、改革开放前15年国家财产认证能力的削弱

改革开放开始后,农业税在国家税收结构中的地位越来越不重要,家庭联产承包责任制所激发出来的农民的生产积极性,并未改变这种农轻工重格局。农业税的认证方式并没有发生变化,认证规范的混乱体现为地方政府的各种乱收费、乱集资、乱摊派。中央政府本身汲取能力下降,无力给各省更多转移支付,各省也没有给县乡级政府留出足够的饭钱,又要执行上级政府的各项任务,既要马儿跑又不让马儿吃饱,这种税外收入也就成为地方政府财政的重要组成部分。这种税外收入的标准、额度都很不明确,有很大的随意性,也不管人们到底有多少财富,通常是按照人头或人均土地征收,财产认证处于“弱事实、弱规范”状态。

城市的情况也是这样。从1978年到1993年,中国的财政体制是财政包干制,各省区共有六种包干方式:“收入递增包干、总额分成包干、总额分成加增长分成包干、上缴额递增包干、定额上缴包干、定额补助包干”。在包干制下,中央要花的钱不断增多,收入却相对稳定;[41]地方直接征税,直接享有地方企业的利税,[42]只管盈利不管亏损,地方上缴并不够中央支出。除了中央国有企业以外,中央将事实与规范两个层面的财产认证权都拱手交给地方。

针对工薪阶层所征收的个人所得税在总税收中的份额微不足道,纳税责任主要落在企业身上。分灶吃饭给了地方很大的财政税收自主权,富省的日子越来越好过,而穷省即使认证严密也不会给自己带来多少财政收入。地区、城乡之间的贫富差距越来越大,各种偷税、漏税、逃税现象频发,中央财政收入占GDP的比重、占全国财政收入的比重都连续下滑,汲取能力不断削弱。这样的局面难以为继,中央政府从1994年1月1日开始推行分税制改革,在事实与规范两个层面建设全面、统一的现代财产认证体系。

十、分税制改革重建认证体系

分税制的主要内容是分收入、分征收和分支出,增值税等税目成为中央—地方共享税。中国财产认证体系的重建,就是围绕增值税的征收展开的,主要涉及把握企业经济特征,改善事实的全面程度和规范的统一程度三个方面。

把握企业经济特征。在税收结构上,中国从新中国成立以来就与发达工业国家不同,中国的税制一直是“亲个人、远企业”的,企业流转税一直是国家的主要税源,这要求治理者必须掌握企业的全部经济过程知识。“马上得天下,能否马下治天下”,能否平抑物价、遏制通货膨胀,是考验共产党治国能力的第一课。1949年3月,决定成立中央财经委员会,领导21个部和6个直属局。[43]1953年开始执行第一个五年计划时,中财委21个部局被分作五大摊,人称“五口通商”。通过计划经济体制下的中财委,以及分税制改革前一届比一届多的工业经济主管部门,[44]中央政府掌握了工业和商业的基本流程,对哪些环节可以征税,征什么税以及影响哪种企业,有了较为清晰的认知,丰富的工业经济知识成为金税工程这种现代财产认证形式的知识基础。可以说,选择增值税作为突破口,并不是偶然的。

全国税收数据库收集全面的事实。分税制改革前,税收以发票为依据,发票都是手写的,难以辨别真伪,难以识别交易行为是否发生。分税制改革确立了以流转税为主体的增值税体制,用做购销、纳税和扣税凭证的增值税专用发票,成为各种逃税、避税、骗税行为的主攻对象。改革的设计者与执行者意识到,能否解决认证事实的真实性,减少税收流失,是增值税体制能否成功增强国家汲取能力的关键,因此启动了以全国税收数据库为核心的“金税工程”。

“金税工程”的核心机制其实很简单:建立中央级的全国税收数据库,自动备案企业每一次开具增值税发票行为,将手工开票变成全国联网开票。所有企业在税务登记时,分配一个纳税号码作为其唯一的经济身份,全国数据库收集企业的经济特征信息。在发生买卖,需要开具增值税发票时,交易金额,纳税额,双方的纳税号码,发票的代码、号码及日期,全部体现在发票上,并自动在全国税收数据库备案留存,企业必须定期用税控卡向税务机关申报开具发票的详细信息,否则,全国数据库就会自动关闭其开票子系统,停止其购票和开票的权利。

这个认证机制简单、有效,整个“金税工程”在此基础上逐渐拓展开来。最初3年,也就是1994~1997年,全国50个重点城市试点增值税的自动备案机制。这个时候,中央税收数据库只有四个内容:防伪税控开票、防伪税控认证、增值税电脑交叉核查和发票协查,核心是提高增值税开具事实的真实性。试点取得了成效,但毕竟范围有限,而且如果不能与其他地区做更为广泛的交叉核查,也就是如果不能提高全国数据库的整合程度,并不能从整体上改善中国财产认证的真实性。

因此,中间5年,也就是1998~2002年,“金税工程”将认证对象扩展为全国的增值税纳税人,重点解决总体层面的认证准确性问题。为了确保纳税人申报资料的准确性,1999年国家税务总局在全国统一了增值税专用发票进销项数据的生产方式:纳税人必须通过计算机管理系统申报增值税电子数据,存根联数据只能来自防伪税控系统的报税子系统,抵扣联只能来自税务机关的认证子系统,其他来源的专用发票数据不得进入稽核系统。[45]这种生产方式很快就覆盖了全国所有开具10万元以上发票的企业,企业纳税人的申报资料在全国层面得到统一收集和处理。

在全国税收数据库中,增值税核查系统具体负责企业申报信息的准确性,由申报信息核查、专用发票核查、一般纳税人档案管理、专用发票内部收发存管理和税源统计五部分组成。整个财产事实的生产过程,可以概括为“基层收集、分级核查、向上集中”。“基层收集”,是指发票数据和申报数据两大类原始事实,由区县级税务机关收集。“分级核查”,是指申报数据区县核查,买卖双方的专用发票,区县本地的,地市级核查;省内跨地区的,省级核查;跨省的,国家税务总局核查。“向上集中”,是指所有信息向中央数据库集中。

为了保障基本事实收集的及时、完整、准确,[46]各级税务机关分设专人专岗。总局、省局、地市局设稽核管理岗位,统计分析发票协查、增值税专用发票存根联和抵扣联的认证采集情况、增值税一般纳税人分类、增值税专用发票本级比对情况、本级比对不符详情、上月协查结果返回统计、下级上报比对情况、下级上报比对不符详情以及比对情况汇总。[47]县税务局负责最前沿的具体认证,岗位也最多,有税务登记、增值税一般纳税人认定、发票发售、报税管理、认证管理、数据采集、日常稽核、税控设备管理等八个认证岗位。

“税务登记岗位”审核企业申办税务登记所提供的营业执照、注册资金证明、银行帐号证明、身份证明(身份证、护照或者其他合法证件)、房屋产权证明、房屋租赁合同等资料的合法性,实地察访经营场所、货物仓库,确认无误后,办理税务登记,然后将企业税务登记资料和电子信息传递给增值税一般纳税人认定岗位。

“增值税一般纳税人认定岗位”审核申办增值税一般纳税人认定手续的企业所报送的营业执照、税务登记证副本、法人代表、办税人员的身份证明(如身份证或护照)及经营场地(如房产证或租赁合同)等资料,与其申请办理税务登记的资料核验无误后,认定其一般纳税人资格。这个岗位还负责根据商贸企业上报的预计年销售额,核定其使用专用发票的数量及限额,将资料传递给发票发售岗位,并接受调整申请、通知管理部门核实。

申报信息的核查方式有二:一是逐一交叉比对增值税专用发票的存根联和抵扣联,将有抵扣联、无存根联的专用发票和二者票面内容不相符的提交进一步审查;二是利用全国丢失、被盗专用发票数据库和专用发票流向数据库,快速核查是否属于全国各地丢失被盗发票,与各级税务机关专用发票的发放流向是否一致,从而判断专用发票的合法性。[48]按照行政层级,自上而下核查,与依靠现代沟通技术自动挖掘、分析、比对,提升了认证在事实层面的准确性。

核查以纳税申报资料为基础,根据每个行业的平均水平,定期确定税负率和销售额变动率的正常标准,根据这个标准对正常企业与异常企业做出区分,将两项指标均超过正常标准的纳税人作为纳税申报异常企业,使用更为精细的审查规则,确定其是否存在偷税漏税行为。[49]这种均值检验(Mean Test),是财产认证的另一个核心机制,也是发达工业国家普遍采用的认证机制,不仅在税收领域广泛应用,在福利领域也很常见。在国家决策层面进行均值检验,前提是全面掌握人、财、物、行、事的基本事实,确认和区分人与物的各种特征,进而建立精细的规则和统一的分析标准。

“一般纳税人基本情况档案库”是核查系统的基本数据,各级税务机关据此全面掌握纳税人的基本事实,进行一般纳税人的确认与年审。“税源统计系统”,让各级税务机关将一般纳税人申报资料分类汇总,逐级上报,逐级确定一定数量的重点企业,由基层税务机关通过核查系统按月上报其纳税申报详情。“专用发票内部收发存管理系统”,记录总局、省、地市、区县四级税务机关专用发票的计划、发放、调拨和票款结算,建立专用发票流向数据库。[50]通过对纳税人基本事实和专用发票流向的认定,事实的全面程度再次得到提高。

通过覆盖全国的数据库,金税工程逐步实现了对纳税人增值税发票开具行为、经营行为、纳税申报资料和纳税状况的全面认证。2002年,全国约3亿份发票和120万户增值税纳税人纳入认证体系。

2003年,全国统一废止了手写版增值税发票,全国约2600万户纳税人纳入征管信息系统管理,计算机处理纳税额占全国税收总收入的80%以上。认证机制使国家税收流失状况大大减少,简化了认证程序,还加强了国家税收机构的内部监控,国家税务总局可以直接监控到区县税务局、上级税务机关可以直接监控下级税务机关的金税工程运行情况,直接考核基层单位的工作绩效,税收行为更为规范。

“投入少、见效快”,促使国务院决心继续推进金税工程,用三年时间(2006~2009年),建立由征管、行政管理、外部信息和决策支持四个系统组成的全国税收数据库,覆盖自然人和法人等所有纳税人,覆盖增值税、消费税、营业税、企业所得税、个人所得税等所有税种,覆盖申报征收、税款入库、发票管理、税务核查、纳税评估等税收所有环节,覆盖国税和地税,为纳税人提供税收宣传、纳税咨询、纳税申报、涉税申请、涉税查询等全面服务,并争取与银行(国库)、工商、质检、海关、外贸、外汇管理、公安、统计、民政、国土管理、房产、法院、财政、劳动和社会保障部门实现信息交换。

全国数据库推动规范的统一。国家税务总局将纳税人分为单位纳税人、扣缴义务人、个体工商户和个人四类,统一全国税收数据库的建设标准、认证标准、纳税咨询等服务标准、税收法规、网上办税标准。地税为各省财政收入的最主要来源,税务信息主要集中在省级,各种认证的技术标准、方式方法也都实行省内统一。由于中央政府金税工程的典范作用,地税的税务数据库通常都是按照国家级的金税工程标准建设的,也就是各省分别建立省内统一的税收认证系统。地方国税分局与地方地税分局的认证差异在于,前者最后统一在中央政府手中,后者最后统一在省级政府手中。但由于认证标准基本相同,国税与地税这两个不同政府部门,在机构上是有可能合为一体的,但在职能上仍然有必要继续维持彼此分离格局。

除上海外,全国国税系统已全部应用综合征管信息系统,并实现了征管数据的省级集中。各省地税局已经全部与国家税务总局联网,部分省地税局建设完成了省内统一联网。许多省地税局在全省范围内统一应用自行开发的综合征管信息系统或使用国家税务总局推荐的地税征管信息系统,将纳税人的税务登记与认定资料、申报征收资料、发票管理、出口退税、稽查信息、违法违章信息、文书审批、单户综合分析和单户预警等信息整合在一起。

经过17年的建设,“金税工程”正在成为真实性、准确性、唯一性不断改善和整合性不断改善,认证分类越来越明确、规则越来越精细、标准越来越统一的现代认证体系,成为中国国家汲取能力的重要支撑。1998年,“金税工程”的成效初步显露,增值税在全国总税收中的比重占到41%,几近半壁江山,中央政府的财政收入占GDP的比重连年上升,中央政府的总税收也连年增长,幅度甚至连续超过GDP的增长。

可以说,没有严密的财产认证体系支撑,以增值税体制为核心的分税制改革不会取得如此大的成就。这是因为,如果不解决中央与地方在税基、税目上信息不对称的问题,税权不对称也即强地方、弱中央的局面就难以改变。没有全国税收数据库及其基础上的自动备案和均值检验机制,税务机关就难以解决数以千万计的工商企业纳税人纳税申报的真实与准确性,难以区分复杂条件下的正常与异常纳税行为,难以区分一般纳税人和重点纳税人,难以将各税种及其全部纳税环节纳入认证体系,旧的偷税、漏税、逃税形式就难以尽可能降低,分税制的制度设计就会落空。

概言之,以分税制为标志,中国所确立的现代财政制度,是以有效的财产认证体系为基础的。正是这套认证体系的有效运行,让中央政府收入可以随地方政府收入增长而增长。中国经济整体状况的良性发展,加快了中央与地方财政收入的增速,但经济因素并不是中国汲取能力提高的唯一关键,因为没有这套认证体系,经济越发展,纳税人越可能具备改进自己沟通技术的能力,从而更可能逃避国家税收;地方政府也可能更多地打埋伏,以多报少。事实证明,中央政府掌握全面的财产事实,通过核心机制统一规范,建立健全财产认证体系,是提高中国汲取能力的制度基础。

十一、中国认证体系的未来:几个主要路径

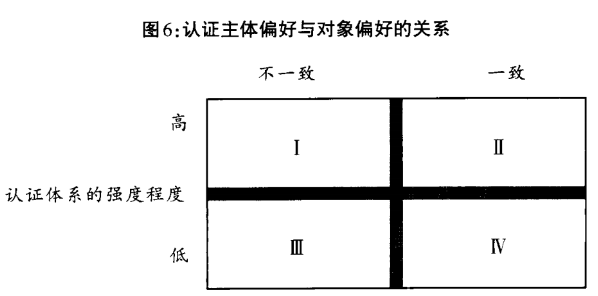

上文表明,中国政府已经在税收领域建立了有效的财产认证体系。因此,我们的问题是,再分配、规管和统领等国家基本制度领域将来如何建立有效的认证体系。根据认证主体与认证对象在偏好上的一致程度,与认证体系的强制程度之间的关系,认证模式主要有四个(见图6):

I为低一致、高强制模式,1994年至今税收领域的认证体系就是典型,尽管并非十全十美。在汲取领域,中央政府想要增加税收,法人与个人都可能为了避税,向国家提供虚假或不实信息。因此,中央政府与纳税人的偏好并不一致,但国家又须臾离不开财政税收,所以中央政府必须推行高强制体制,从企业纳税人和地方政府手中收集事实,逐级向上集中,直至中央数据库,进而统一规范。通过建立全国数据库,建立自动备案制度和均值检验机制,在统计意义上,将企业纳税人彻底转变成为可征税的人,将工业和商业关键环节及进出口贸易等经济行为彻底纳入认证体系,减少了法人提供虚假或不实信息从而逃避认证的可能性。不足在个人层面,针对中低收入群体的认证已相当有效,针对高收入的认证却大大落后,因为后者比前者更具有逃税的意愿和能力,但税收领域已足以成为其他领域的学习样本。

这种低一致、高强制的认证模式,也适用于规管领域,将来也适用于改进国家的统领能力。在规管领域,情况稍有复杂,因为认证对象既可能是自然人或法人,也可能是自然物。因此,规管领域的低一致、高强制又有两条路可走:第一,认证对象为企业及其产品时,直接从弱事实、强规范向强事实、强规范方向运动,认证客体在事实层面逃避认证,认证主体要建立强制规范将其纳入认证。第二,认证客体为涉及公共安全的自然物和个人行为时,直接从弱事实、弱规范运动到强事实、强规范状态。社会的公共安全需求或压力,促使认证主体主动将这两大类对象纳入认证体系。

在统领领域,中央政府也许需要两条腿走路,既重点惩治大案、要案,又从源头出发,严格执行预防腐败的官员财产申报制度。但是,光有政治决心并不够,“只有申报、没有核查”并不完善,财产认证将在这方面起到基础作用。

Ⅱ为高一致、高强制模式,社会治安领域属于这种认证体制。政府需要社会稳定,民众需要人身与财产安全,二者是一致的,但治安权力的行使,常常是高强制的,需要临时限制人们的自由。比如香港警察有随时检查街上行人身份证的权力,又如为了预防恐怖袭击,很多国家在交通系统中强制安检。

Ⅲ为低一致、低强制模式。在这种极端模式下,中央政府既无法与社会集团达成一致,也无力进行强制认证,无法针对全体国民建立有效的认证体系,其他国家基本制度建设领域大大落后,产生“政治失灵”现象,最终成为“失败国家”。

Ⅳ为高一致、低强制模式,再分配领域总体上属于这种模式。在再分配领域,国家尝试通过身份和财产认证体系,建立和维系基本社会保障体系;每个人都想主动融入国家的认证体系,所以会主动向国家提供事实,也会推动国家改进规范。二者的偏好高度一致,因此,国家不必强制国民向自己提供基本事实,只需要按部就班划分中央与地方的社保事权,逐步扩大基本社会保障体系的覆盖面和保障标准,从弱事实、弱规范过渡到强规范、弱事实,最后运动到强事实、强规范的状态,在事实与规范两个方向上加强福利认证体系的有效性。

限于篇幅,本文只是简要概述上述四种模式。在这四种模式中,高一致、低强制模式在理论上是最为可取的,但也是现实中最容易出问题的,设计一种理想的路径并不难,难的是如何防止在实践中出现偏差。再以再分配领域为例,一般而言,国家与个人在建立基本社保体系上的偏好是一致的,但实际中还是会有人向国家提供虚假或不实信息,进行福利欺诈。

因此,要想建立有效的认证体系,仍然需要适用第Ⅰ种模式,在统计意义上将欺诈行为降到最低,降低到通过法律体系解决的程度。欺诈者与国家的偏好相冲突,不强制针对这类群体建立严密的认证体系,只会削弱国家基本制度建设的根基,导致国家干预社会经济的能力下降。事实全面、规范统一的有效认证体系,将让国家有能力识别福利欺诈行为,从而有效地预防和惩罚。在国家基本制度建设的其他领域,有效认证体系的这种基础作用也是非常必要的。

十二、走向“认证国家”

有效的认证体系,通过关注人的各种身体特征、社会特征、经济特征,让国家有能力对总体意义上的人民需求做出恰当判断,逐步走向“认证国家”。“认证国家”就是关注绝大多数人而不是少数或异数的需求、期望、容忍度、共识,从而能为绝大多数人服务的一种“国家理想类型”。

只有事实的全面程度与规范的统一程度都相当高的国家,才可以称之为“认证国家”。作为一种抽象的国家理想型态,“认证国家”不是在某个单一的转折点上瞬间生成的。在不同的政策领域,“认证国家”的生成时间是不一样的,但总体上是现代以后首先在工业化国家完成的。“税收国家”、“预算国家”、“福利国家”与“规管国家”等等国家基本制度建设目标的实现,离不开“认证国家”的生成、成长和成熟,也是发展中国家迈向发达工业国家绕不开的历史任务。

有效的认证体系,适度的强认证能力,是“认证国家”的基本特征。通过收集和积累人、财、物、行、事的基本事实,“认证国家”可以分析、整合、比对人的各种基本特征,为之建立明确的分类、精细的规则和统一的标准。这样一来,年龄、性别、民族、职业、住所等基本信息,就可以让国家既用于税收、再分配和监管,也用于治安、反腐、反恐,而不必事事从头做起,重复劳动,给普通人的生活增添不必要的麻烦。

“认证国家”关注的是绝大多数人而不是少数或异数。对人、财、物、行、事基本事实的认证,要比过去直接针对肉体的惩罚性、侮辱性认证更尊重人,比家庭出身代码等认证形式更有利于人的自由。通过收集、积累、分类、分析、比对、整合,国家可以准确地界定绝大多数人的需求,绝大多数人的期望,绝大多数人的行为模式,绝大多数人的容忍度,绝大多数人的共识,从而制定适当的社会政策、经济政策,向绝大多数人提供基本的公共服务。同时,有了有效的认证体系,也很容易筛选出少数或者异数,从而对之进行有效的社会控制。最终,建立一个让绝大多数人自由的国家,而不是给所有人彻底的自由从而造成混乱与无政府状态,也不是压抑绝大多数人的自由从而导致大众的不接受。

“认证国家”是观察国家治理水平与政治成熟度的重要变量。认证体系分散孤立、残缺低效的国家,常常会在建设国家基本制度方面举步维艰。国家行动没有了知识基础,政治失灵现象就会层出不穷。认证的价值正在于此,“认证国家”掌握着有价值、有细节的、丰富的社会知识,通过认证的治理,让国家有能力建设各项国家基本制度,有能力提高对总体意义上大规模人口的治理水平,有能力在税收、再分配、规管和统领等基本问题上推行全面、统一的治理,让人不仅在税收上、也在福利和规管上成为有国之民,让人不仅是纳税人也是福利人和生活质量有保障的人。

十三、结论与讨论

无“知”无以“行”,国家需要认证才能行动,正如人需要眼睛辨明前进方向。在工业化、城市化过程中,个人与国家都会面临这样那样的社会风险,面临种种社会问题,真正解决这些问题,离不开有效的认证体系。现代技术条件,使以认证知识的大规模收集和处理为基本内涵的认证成为可能,使国民个体的生老病死、衣食住行所涉及的各种身份、财产、行为、产品和事务,在数量、范围、属性和特征上史无前例地成为认证的对象。定期普查、生命登记、国民教育、犯罪信息中心、社会保障、产品认证、安居工程等等各种带有“极端现代化意识”的公共工程的出现、实施和伸延,也正意味着认证基本制度建设的深入。

国家认证的扩展当然有可能缩减地方生活的长期传统和多样性,削弱地方特色,然而,这也许是国民生活在现代国家,接受现代福利,享受基本政治权利与公民权利所必须接受的成本。对于发展中国家而言,更是如此。国家认证体系的低效、软弱和无力,只会降低现代人的基本生活质量,放任普通人作为弱者暴露于种种自然灾害、社会风险和政治盲区之中。

对于发达国家的国民而言,认证更多被视为理所当然的东西,因为认证已经融入他们的日常生活,融入他们作为纳税人、福利受益人、消费者对于自身权利与义务的认识之中,这些认识甚至在很大程度上都已经变成常识,变成生活便利的一部分,而不是一种负担。

实际上,正是有效的认证体系,将原本沉重的负担、原本难进的衙门、原本难办的事务,变得不那么沉重,不那么难进,不那么难办。发达国家的普通人已经将国家认证习以为常,将国家认证视为国民身份的标识,而不是一种压迫。他们已经不需要在无政府、乌托邦与国家之间做出选择,因为他们已经做出了选择,而且更多是主动地选择、热情地拥抱国家认证,积极地融入国家认证,强烈地要求国家认证。对他们而言,国家认证既不虚无,也不飘渺,而是实实在在、利大于弊的。发达工业国家的现代认证体系正在越来越深地融入国家职能的履行,处于转型期的发展中国家的人们也必须正视这一现实。

简言之,我们的目标是建设一个富强、民主、文明的社会主义国家。我们实现这个目标的途径不是拒斥认证体系,而是使之适用于更广泛的政治领域,使之裨益于绝大多数中国人民的福祉。

*本文基于笔者的博士论文修改而成,得到博士导师香港中文大学政治与公共行政系王绍光教授悉心点拨,同时感谢何包钢、李连江、詹晶、赵晓力、强世功、张旭、汪卫华、谢茂松等诸位师友的宝贵批评建议。

参考文献、注释

[1]Theda Skocpol,Peter B. Evans and Dietrich Rueschemeyer(eds.),Bringing the State Back In,Cambridge University Press,1985,pp. 347-366.

[2]比如:Michael Mann,“The Autonomous Power of the State:Its Origins,Mechanisms and Results,” In John A. Hall(ed.),States in History,London:Basic Blackwell,1986;Michael Mann,The Sources of Social Power,Vol. I:A History of Power from the Beginning to AD 1760,New York:Cambridge UP,1986;Robert Higgs,Crisis and Leviathan:Critical Episodes in the Growth of American Government,New York:Oxford University Press,1987;Michael Mann,The Sources of Social Power,Vol. II:The Rise of Classes and Nation-States,New York:Cambridge UP,1993;王绍光、胡鞍钢:《中国国家能力报告》,香港:牛津大学出版社1993年版;Peters Evans,Embedded Autonomy:States and industrial Transformation,Princeton University Press,1995;John Hobson,The Wealth of States:A Comparative Sociology of International Economic and Political Change,Cambridge:Cambridge University Press,1997。

[3]James Scott,Seeing Like a State:How Certain Schemes to Improve the Human Condition Have Failed,New Haven:Yale University Press,1998.

[4]Theda Skocpol,Peter B. Evans and Dietrich Rueschemeyer(eds.),Bringing the State Back In,pp. 358-360.

[5]James Rule,Private Lives and Public Surveillance,London:Allen-Lane Rule,1973;Theodore Lowi,“The Political Impact of Information Technology,”IEEE Transactions on Communications,Vol. 23,No. 10(1975);Marx Gary,“The surveillance society:the threat of 1984-style techniques,” The Futurist,June 1985,pp. 21-26;Christopher Dandeker,Surveillance,Power and Modernity:Bureaucracy and Discipline from 1700 To the Present Day,New York:St. Martin’s Press,1990.

[6]Jeremy Bentham,“Panopticon(Preface),” In Miran Bozovic(ed.),The Panopticon Writings,London:Verso,1785.

[7] Michael Foucault,Discipline and Punish:The Birth of the Prison,NY:Pantheon Books,1977。中译本,福柯:《规训与惩罚》,刘北成译,北京:三联书店1999年版。福柯的“纪律社会”是监控批判意识的集大成者,其他学者对监控的批判无出其右。

[8]Gary T. Marx,“The Surveillance Society:The Threat of 1984-style Techniques,” The Futurist,June 1985,pp. 21-26.

[9]David Lyon,Surveillance Studies:An Overview,Polity,2007;David Lyon(ed.),Theorizing Surveillance:The Panopticon and Beyond,Willan Publishing(UK),2006;David Lyon,Surveillance as Social Sorting:Privacy,Risk and Digital Discrimination,Routledge,2003;David Lyon,Surveillance Society:Monitoring Everyday Life,Open University Press,2002;David Lyon,The Electronic Eye:The Rise of Surveillance Society,Polity,1994;William Staples,The Culture of Surveillance:Discipline and Social Control in the United States,New York:St Martin’s Press,1997;William Staples,Everyday surveillance:vigilance and visibility in postmodern life,Lanham,Md. :Rowman & Littlefield Publishers,2000.

[10]Michael Foucault,“Governmentality,” trans. Rosi Braidotti and revised by Colin Gordon,in Graham Burchell,Colin Gordon and Peter Miller(eds.) The Foucault Effect:Studies in Governmentality,Chicago,IL:University of Chicago Press,1991,pp. 87-104。中译本,福柯:《治理术》,赵晓力译,载《社会理论论坛》总第4期(1998年),第45~67页。

[11]Kenneth C. Laudon,Dossier Society:Value Choices in the Design of National Information Systems,Columbia University Press,1986.

[12]吉登斯:《民族国家与暴力》,胡宗泽、赵力涛译,北京:三联书店1998(1985)年版,第50~59、 214~221页。

[13]Mark Poster,The Mode of Information :Poststructuralism and Social Context,Chicago:University of Chicago Press,1990.

[14]John Gilliom,Overseers of the Poor:Surveillance,Resistance,and the Limits of Privacy,University of Chicago Press,2001,pp. 17-40.

15David Lyon,The Electronic Eye:The Rise of Surveillance Society,Polity,1994,pp. 94-99.

[16]David Lyon,Surveillance Studies:An Overview,Polity,2007,pp. 73-93.

[17]“只有中央政府才能代表国家意志,其他公共权威和地方政府无法代表国家意志和国家利益。地方政府干预社会经济的能力的扩大,并不意味着国家能力的增加,反而可能会削弱中央政府实现自身意志的能力。”参见王绍光:《建立一个强有力的民主国家》,香港:当代中国研究中心论文,1991年。国家能力的概念化,又见Robert Jackman,Power without Force:the Political Capacity of Nation-States,University of Michigan Press,1993,Chapter 3;John Hobson,The Wealth of States:A Comparative Sociology of International Economic and Political Change,Cambridge:Cambridge University Press,1997,Chapter 7。

[18]参见欧树军:《国家认证能力研究》,香港中文大学博士论文,2009年,第 38~39 页。

[19]参见王绍光:《安邦之道》,北京:三联书店2008年版,第541页。

[20]Alain Desrosières ,The Politics of Large Numbers:A History of Statistical Reasoning,Camille Naish(Translator),Harvard University Press,2002,pp. 16-44,236-338.

[21]John Torpey,The Invention of the Passport:Surveillance,Citizenship,and the State,Cambridge University Press,2000,pp. 6-9.

[22]David Burnham,The Rise of the Computer State,New York:Random House,1983,p. 88.

[23]王绍光:《人人享受基本医疗卫生服务是个纲,纲举目张》,北京大学中国与世界研究中心网,http://ccga.pku.edu.cn/html/ziliao/20090412/1333.html。

[24]James Scott,Seeing Like a State:How Certain Schemes to Improve the Human Condition Have Failed,New Haven:Yale University Press,1998,pp. 9-83.

[25]参见欧树军:《财产认证与国家税收》,载《经济社会体制比较》2010年第3期。

[26]同上。

[27]王绍光:《从税收国家到预算国家》,载《读书》2007年第10期。

[28]“有了大城市,和没有大城市是不同的。过去说敌占城市我占乡村,在经济上是敌强我弱,道理就在于城市的收入优于乡村。我们应该逐渐增加税收的比重。”参见陈云:《克服财政经济的严重困难》(1949年8月8日),载《陈云文选》第2卷,北京:人民出版社1995年版。

[29]陈云:《为什么要统一财政经济工作》(1950年3月10日),载《陈云文选》第2卷。

[30]陈云:《财政经济要统一管理》(1949年12月48日),载《陈云文选》第2卷。薄一波:《若干重大决策与事件的回顾》上卷,北京:中共党史出版社2008年版,第58页。

[31]陈云:《为什么要统一财政经济工作》(1950年3月10日),载《陈云文选》第2卷。

[32]同上。

[33]陈云:《财经工作人员要提高自觉性》(1950年2月13日),载《陈云文选》第2卷。

[34]行龙、马维强:《“集体化时代农村基层档案”述略》,载《中国乡村研究》2008年第5辑。

[35]陈云:《在第一届全国人民代表大会第三次会议上的发言》(1956年6月18日),载《陈云文选》第2卷。

[36]王绍光:《国家汲取能力建设:建国初期的经验》,载《中国社会科学》2002年第1期。

[37]陈云:《目前经济形势和调整工商业、调整税收的措施》(1950年6月15日),载《陈云文选》第2卷。

[38]王绍光:《国家汲取能力建设:建国初期的经验》。

[39]薄一波:《若干重大决策与事件的回顾》下卷,北京:中共党史出版社2008年版,第480页。

[40]毛泽东:《彻底纠正五风》(1960年11月15日),载《毛泽东文集》第8卷,北京:人民出版社1999年版。

[41]以财政收入占GDP 的比重与财政支出占GDP 的比重是否同步为指标,参见International Monetary Fund,“Economic Reform in China:A New Phase,” Washington D. C.:International Monetary Fund,Occasional Paper 114,1994,p. 21。

[42]Bert Hofman,“China:Budgetary Policy and Intergovernmental Fiscal Relations,” Washington D. C.:The World Bank,July 28,1993,pp. 72-78.

[43]6个直属局为:中央计划局、中央财经人事局、中央技术管理局、私营企业中央事务局、合作事业中央管理局、外资企业中央事务管理局。

[44]从主管航空、航天、船舶制造等重工业的机械工业部,到轻工业、煤炭、石油、化工、地质、冶金、建筑工程、建筑材料等等,国民经济生产的方方面面几乎都设有中央部门来管理,直至1998年政府机构改革取消了几乎全部工业经济部门。

[45]国家税务总局:《金税增值税计算机稽核系统业务需求》,国税函〔1999〕87号;国家税务总局:《关于金税工程运行有关问题的通知》,国税发〔2000〕50号;及《金税工程增值税管理部门岗位设置及职责(试行)》,国税发〔2001〕76号。

[46]国家税务总局:《关于金税工程运行有关问题的通知》(2000年12月5日),国税发〔2000〕50号。

[47]国家税务总局:《金税工程增值税管理部门岗位设置及职责(试行)》(2001年6月15日),国税发〔2001〕76;国家税务总局:《金税工程技术管理部门岗位职责及管理办法(试行)》(2001年5月19日),国税发〔20001〕45号。

[48]国家税务总局:《金税工程增值税计算机稽核系统业务需求》,国税函〔1999〕87号。

[49]同上。

[50]同上。

评论(0)

请先 后发表评论~